Ипотекалық несие - Mortgage loan

Бұл мақала үшін қосымша дәйексөздер қажет тексеру. (Сәуір 2020) (Бұл шаблон хабарламасын қалай және қашан жою керектігін біліп алыңыз) |

| Қаржы | ||||||

|---|---|---|---|---|---|---|

| ||||||

| ||||||

A ипотекалық несие немесе жай ипотека (/ˈм.rɡɪdʒ/) Бұл қарыз сатып алушылар қолданады жылжымайтын мүлік жылжымайтын мүлікті сатып алу үшін қаражат жинау немесе баламалы түрде кез-келген мақсатқа қаражат жинау үшін жылжымайтын мүлік иелері а кепілге алу кепілге қойылған мүлік бойынша. Несие «қамтамасыз етілген «ретінде белгілі процесс арқылы қарыз алушының меншігінде ипотеканың пайда болуы. Бұл а құқықтық механизм несие берушіге кепілдік берілген мүлікті иемденуге және сатуға мүмкіндік беретін орнына қойылды («өндіріп алу «немесе»қайтарып алу «) егер қарыз алушы қарызды төлемесе немесе оның шарттарын өзгеше түрде сақтамаса, қарызды төлеуге құқылы. ипотека а-дан алынған Заң француз жылы қолданылатын термин Британия ішінде Орта ғасыр «өлім кепілі» дегенді білдіреді және міндеттеме орындалған кезде немесе мүлік өндіріп алу арқылы алынған кезде кепілдің аяқталуын (өлуін) білдіреді.[1] Ипотеканы «жеңілдік (несие) үшін кепіл түрінде қарастыратын қарыз алушы» деп те сипаттауға болады.

Ипотекалық несие алушылар үйін кепілге қоятын жеке адамдар болуы мүмкін немесе олар бизнес болуы мүмкін коммерциялық мүлікті кепілге қою (мысалы, жеке кәсіпкерлік үй-жайлары, жалға алушыларға берілетін тұрғын үй немесе ан инвестициялық портфель ). Несие беруші әдетте қаржы институты болады, мысалы банк, несиелік серіктестік немесе қоғам құру, байланысты елге байланысты және несиелік келісімдер тікелей немесе жанама түрде делдалдар арқылы жасалуы мүмкін. Ипотекалық несиенің несие мөлшері, несие мерзімі, пайыздық мөлшерлеме, несие төлеу әдісі және басқа сипаттамалары сияқты ерекшеліктері айтарлықтай өзгеруі мүмкін. Кепілдік берілген мүлікке қатысты несие берушінің құқықтары қарыз алушының басқа құқықтарынан басым болады несие берушілер, егер бұл қарыз алушы болса банкрот немесе төлем қабілетсіз, егер басқа несие берушілер кепілдік берілген мүлікті сатудан алған қарыздарын тек ипотекалық несие беруші алдымен толық өтеген жағдайда ғана өтеледі.

Көптеген юрисдикцияларда үй сатып алудың ипотекалық несие арқылы қаржыландырылуы қалыпты жағдай. Бірнеше жеке адамдар мүлікті тікелей сатып алуға мүмкіндік беретін жеткілікті жинақ немесе өтімді қаражатқа ие. Сұраныс бар елдерде үйге меншік құқығы ең жоғары, ипотека үшін мықты ішкі нарықтар дамыды. Ипотекалық несие банк секторы арқылы (яғни қысқа мерзімді депозиттер арқылы) немесе капитал секциялары арқылы «секьюритилендіру» деп аталатын процесс арқылы қаржыландырылуы мүмкін, бұл ипотекалық несиелер пулдарын инвесторларға ұсақ купюраларда сатуға болатын саңылаусыз облигацияларға айналдырады.

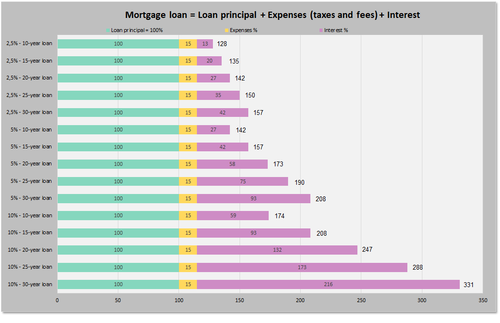

Ақырғы құны бірдей болады:

* сыйақы мөлшерлемесі 5% және мерзімі 15 жыл болғаннан гөрі, пайыздық мөлшерлеме 2,5% болғанда және мерзімі 30 жыл болғанда

* сыйақы мөлшерлемесі 5% болғанда және мерзімі 30 жыл болғанда, сыйақы мөлшерлемесі 10% және мерзімі 15 жылды құраған кезде

Ипотекалық несие негіздері

Негізгі түсініктер және құқықтық реттеу

Англо-Американдықтың айтуы бойынша меншік құқығы, ипотека иесі болған кезде пайда болады (әдетте а ақы қарапайым бір нәрсеге қызығу жылжымайтын мүлік ) өзінің мүддесін (мүлікке құқық) кепіл ретінде қояды қауіпсіздік немесе кепіл несие үшін. Демек, ипотека - бұл ауыртпалық сияқты меншік құқығына (шектеу) сервитут болар еді, бірақ көптеген ипотека несиелік ақшаның шарты ретінде пайда болатындықтан, сөз ипотека а деген жалпы терминге айналды қарыз осындаймен қамтамасыз етілген жылжымайтын мүлік.Басқа несие түрлеріндегідей ипотека несиесі де бар пайыздық мөлшерлеме және жоспарланған амортизациялау белгіленген уақыт аралығында, әдетте 30 жыл. Жылжымайтын мүліктің барлық түрлері ипотекамен кепілдендірілген болуы мүмкін және әдетте несие берушінің тәуекелдігін көрсететін пайыздық мөлшерлемемен қамтамасыз етілуі мүмкін.

Ипотекалық несиелеу көптеген елдерде тұрғын үй мен коммерциялық меншікке жеке меншікті қаржыландыру үшін қолданылатын негізгі механизм болып табылады (қараңыз) коммерциялық ипотека ). Әр елде терминология мен нақты формалар әр түрлі болса да, негізгі компоненттер ұқсас болады:

- Мүлік: жеке тұрғын үй қаржыландырылады. Меншіктің нақты нысаны әр елде әр түрлі болады және мүмкін болатын несиелеу түрлерін шектеуі мүмкін.

- Ипотека: қауіпсіздік мүдделері мүлікті пайдалануға немесе оған билік етуге шектеулер әкелуі мүмкін мүлікке несие берушінің. Шектеу сатып алуға қойылатын талаптарды қамтуы мүмкін үйді сақтандыру және ипотекалық сақтандыру, немесе мүлікті сатпас бұрын өтелмеген қарызды төлеу.

- Қарыз алушы: мүлікке меншік үлесі бар немесе құрып жатқан қарыз алушы.

- Несие беруші: кез-келген несие беруші, бірақ әдетте а банк немесе басқа қаржылық институт. (Кейбір елдерде, атап айтқанда, АҚШ-та несие берушілер де болуы мүмкін инвесторлар а арқылы ипотекаға қызығушылық танытатындар ипотекалық кепілдік. Мұндай жағдайда бастапқы несие беруші ипотеканың бастаушысы ретінде белгілі, содан кейін ол несиені пакетке салып, инвесторларға сатады. Қарыз алушының төлемдерін кейіннен а несие бойынша қызмет көрсетуші.[2])

- Негізгі қарыз: белгілі бір шығындар кіретін немесе кірмейтін несиенің бастапқы мөлшері; кез келген негізгі қарыз өтелгендіктен, негізгі қарыз мөлшері бойынша азаяды.

- Қызығушылық: несие берушінің ақшасын пайдаланғаны үшін қаржылық төлем.

- Тәркілеу немесе қайтарып алу: несие берушіге белгілі бір жағдайларда мүлікті тәркілеу, қайтарып алу немесе тыйым салу мүмкіндігі ипотекалық несие үшін өте маңызды; бұл аспект болмаса да, несиенің кез келген басқа түрден айырмашылығы жоқ.

- Аяқтау: ипотека шартын заңды түрде аяқтау, демек бастау ипотека туралы.

- Өтеу: төленбеген соманы түпкілікті өтеу, бұл жоспарланған мерзім аяқталғаннан кейін «табиғи өтеу» немесе біржолғы өтеу болуы мүмкін, әдетте қарыз алушы мүлікті сату туралы шешім қабылдаған кезде. Жабық ипотекалық шот «өтелді» дейді.

Көптеген басқа сипаттамалар көптеген нарықтарға тән, бірақ жоғарыда аталған маңызды белгілер болып табылады. Үкіметтер, әдетте, ипотекалық несиелеудің көптеген аспектілерін тікелей (мысалы, заң талаптары арқылы) немесе жанама түрде (банк саласы сияқты қатысушыларды немесе қаржы нарықтарын реттеу арқылы) және көбінесе мемлекеттің араласуы арқылы (үкіметтің тікелей несиелендіруімен) реттейді. , мемлекеттік банктердің тікелей несие беруі немесе әртүрлі ұйымдардың демеушілігі). Нақты ипотекалық нарықты анықтайтын басқа аспектілер аймақтық, тарихи немесе құқықтық немесе қаржылық жүйенің ерекшеліктеріне байланысты болуы мүмкін.

Ипотекалық несиелер негізінен ұзақ мерзімді несиелер ретінде құрылымдалған, мерзімді төлемдері an рента және сәйкес есептеледі ақшаның уақыттық құны формулалар. Ең қарапайым келісім жергілікті жағдайларға байланысты он-отыз жыл аралығында ай сайынғы төлемді талап етеді. Осы кезеңде несиенің негізгі құрамы (бастапқы несие) ақырындап төленеді амортизация. Іс жүзінде көптеген нұсқалар бүкіл әлемде және әр елде мүмкін және кең таралған.

Несие берушілер ақша табу үшін мүлікке қарсы қаражат ұсынады пайыздық кіріс, және әдетте бұл қаражатты өздері қарызға алады (мысалы, алу арқылы) депозиттер немесе шығару облигациялар ). Несие берушілердің қарызға алатын бағасы, демек, қарыз алу құнына әсер етеді. Сондай-ақ, несие берушілер көптеген елдерде ипотекалық несиені қарыз алушыдан ақшалай төлемдер ағымын алуға мүдделі басқа тараптарға көбінесе кепілдік түрінде сатуы мүмкін ( секьюритилендіру ).

Ипотекалық несие беру кезінде ипотекалық несиенің тәуекелділігі (қабылданған), яғни қаражаттың қайтарылу мүмкіндігі (әдетте қарыз алушының несиелік қабілеттілігінің функциясы ретінде қарастырылады) ескеріледі; егер олар қайтарылмаса, несие беруші жылжымайтын мүлік активтерін өндіріп ала алады; және қаржылық, пайыздық тәуекел және белгілі бір жағдайларға байланысты болуы мүмкін уақытты кешіктіру.

Ипотекалық несие бойынша андеррайтеринг

Ипотекалық несиені мақұлдау процесінде ипотекалық несиенің андеррайтері өтініш берушінің табысы, жұмысы, несиелік тарихы және бағалау арқылы сатып алынатын үйдің құны туралы ұсынған қаржылық ақпаратын тексереді.[3] Бағалауға тапсырыс берілуі мүмкін. Андеррайтеринг процесі бірнеше күннен бірнеше аптаға созылуы мүмкін. Кейде андеррайтеринг процесі ұзаққа созылатындықтан, берілген қаржылық есептілікті ағымдағы етіп қайта ұсыну қажет.[4] Андеррайтеринг процесінде бірдей жұмыс орнын сақтап, жаңа несие пайдаланбау немесе ашпау ұсынылады. Өтініш берушінің несиесінде, жұмысында немесе қаржылық ақпаратында болған кез-келген өзгерістер несиеден бас тартуға әкелуі мүмкін.

Ипотекалық несие түрлері

Дүние жүзінде қолданылатын көптеген ипотека түрлері бар, бірақ бірнеше факторлар ипотеканың сипаттамаларын кеңінен анықтайды. Мұның бәрі жергілікті реттеу мен заң талаптарына бағынуы мүмкін.

- Сыйақы: Пайыздар несие мерзіміне немесе өзгермелі мерзімге белгіленуі мүмкін және алдын-ала белгілі бір кезеңдерде өзгеруі мүмкін; пайыздық мөлшерлеме, әрине, жоғары немесе төмен болуы мүмкін.

- Мерзімі: Ипотекалық несие бойынша, әдетте, максималды мерзім болады, яғни амортизациялық несие төленетін жылдан кейін. Кейбір ипотекалық несиелерде амортизация болмауы мүмкін немесе белгілі бір күнде, тіпті қалған қалдықтарды толық өтеуді талап етеді теріс амортизация.

- Төлем мөлшері мен кезеңділігі: бір кезеңге төленген сома және төлемдер жиілігі; кейбір жағдайларда бір кезеңге төленген соманың өзгеруі немесе қарыз алушының төленген соманы көбейту немесе азайту мүмкіндігі болуы мүмкін.

- Алдын ала төлем: Ипотеканың кейбір түрлері несиенің барлығын немесе бір бөлігін алдын-ала төлеуді шектеуі немесе шектеуі мүмкін немесе несие берушіге алдын-ала төлем үшін айыппұл төлеуді талап етеді.

Амортизацияланған несиенің екі негізгі түрі: тұрақты несие (FRM) және реттелетін ставка (ARM) (а. Ретінде де белгілі өзгермелі жылдамдық немесе өзгермелі ставка ). Кейбір елдерде, мысалы, Америка Құрама Штаттарында тіркелген мөлшерлеме бойынша ипотека несие болып табылады, бірақ өзгермелі ставка бойынша ипотека салыстырмалы түрде жиі кездеседі. Белгіленген және өзгермелі мөлшерлемелер бойынша үйлесімдер де жиі кездеседі, сол арқылы ипотекалық несие белгілі бір мерзімге, мысалы, алғашқы бес жылға белгіленген мөлшерлемеге ие болады және осы кезең аяқталғаннан кейін өзгеріп отырады.

- Белгіленген мөлшерлеме бойынша ипотека кезінде сыйақы мөлшерлемесі несие мерзімі ішінде (немесе мерзімінде) тұрақты болып қалады. Аннуитетті өтеу схемасы бойынша мерзімді төлем бүкіл несие бойынша бірдей мөлшерде қалады. Сызықтық өтеу жағдайында мерзімді төлем біртіндеп азаяды.

- Реттелетін мөлшерлеме бойынша ипотекада пайыздық мөлшерлеме әдетте белгілі бір уақыт кезеңіне белгіленеді, содан кейін ол мерзімді түрде (мысалы, жыл сайын немесе ай сайын) кейбір нарық индексіне дейін немесе төменге қарай түзетіледі. Реттелетін мөлшерлемелер пайыздық тәуекелдің бір бөлігін несие берушіден қарыз алушыға аударады және осылайша белгіленген мөлшерлеме бойынша қаржыландыру алу қиын немесе өте қымбат болған жағдайда кеңінен қолданылады. Тәуекел қарыз алушыға берілгендіктен, бастапқы сыйақы мөлшерлемесі, мысалы, орташа 30 жылдық белгіленген мөлшерлемеден 0,5% -дан 2% -ға төмен болуы мүмкін; баға дифференциалының мөлшері қарыз нарығының конъюнктурасымен байланысты болады, оның ішінде кірістілік қисығы.

Қарыз алушыдан алынатын төлем пайыздық тәуекелден басқа несиелік тәуекелге байланысты. The ипотеканың шығуы және андеррайтеринг процесі несие ұпайларын, кіріске дейін қарызды, бастапқы жарналарды, активтерді тексеруді және мүлік құнын бағалауды қамтиды. Jumbo ипотекасы және қосалқы несие беру мемлекеттік кепілдіктермен қамтамасыз етілмеген және жоғары пайыздық мөлшерлемелерге ұшыраған. Төменде сипатталған басқа инновациялар тарифтерге де әсер етуі мүмкін.

Маңызды және алғашқы төлемдерге несие

Мүлікті сатып алу үшін ипотекалық несие рәсімдеу кезінде несие берушілер әдетте қарыз алушыдан алғашқы жарнаны төлеуді талап етеді; яғни жылжымайтын мүлік құнының бір бөлігін төлеу. Бұл бастапқы төлем жылжымайтын мүлік құнының бөлігі ретінде көрсетілуі мүмкін (осы терминнің анықтамасын төменде қараңыз). Несиенің құнға қатынасы (немесе LTV) - бұл меншіктің құнына қатысты несие мөлшері. Демек, сатып алушы 20% бастапқы жарнаны төлеген ипотекалық несиенің несиелік құнға қатынасы 80% құрайды. Қарыз алушыға тиесілі жылжымайтын мүлікке қарсы заемдар үшін несиенің құнға қатынасы жылжымайтын мүліктің бағалау құнымен есептеледі.

Несиенің құнға қатынасы ипотекалық несиенің тәуекелділігінің маңызды индикаторы болып саналады: LTV неғұрлым жоғары болса, жылжымайтын мүлік құны (өндіріп алу жағдайында) несиенің қалған негізгі қарызын жабу үшін жеткіліксіз болу қаупі соғұрлым жоғары болады .

Мәні: бағаланған, бағаланған және нақты

Мүліктің құны несие тәуекелін түсінудің маңызды факторы болғандықтан, құнды анықтау ипотекалық несиелеудің шешуші факторы болып табылады. Мәнді әр түрлі жолмен анықтауға болады, бірақ ең кең тарағандары:

- Нақты немесе мәміле құны: бұл әдетте жылжымайтын мүліктің сатып алу бағасы ретінде қабылданады. Егер мүлік қарызға алу кезінде сатып алынбайтын болса, онда бұл ақпарат болмауы мүмкін.

- Бағаланатын немесе зерттелетін құндылық: көптеген юрисдикцияларда лицензияланған маман құнын бағалаудың кейбір түрлері кең таралған. Несие берушіге ресми бағаны алу туралы талап жиі кездеседі.

- Есептік құны: несие берушілер немесе басқа тараптар өздерінің ішкі бағаларын, әсіресе ресми бағалау процедурасы жоқ юрисдикцияларда, сонымен қатар кейбір басқа жағдайларда да қолдана алады.

Төлем мен қарыздың арақатынасы

Көптеген елдерде несиелік қабілеттіліктің азды-көпті стандартты шаралары қолданылуы мүмкін. Жалпы шараларға кірістерге төлемдер жатады (ипотекалық төлемдер жалпы немесе таза кіріске пайызбен); кіріске қарыз (барлық қарыз төлемдері, оның ішінде ипотекалық төлемдер, кіріске пайызбен); және әр түрлі таза құндылық шаралары. Көптеген елдерде несиелік ұпайлар осы шаралардың орнына немесе оларды толықтыру үшін қолданылады. Сондай-ақ, несиелік қабілеттіліктің құжаттамасына кірістер туралы декларациялар, төлемдер туралы төлемдер және т.б. сияқты талаптар қойылады, ерекшеліктері әр жерде әр түрлі болады. Табыс салығын жеңілдіктер әдетте салықты қайтару түрінде немесе салықтық шегерімдер схемасында қолданыла алады. Біріншісі, жеке салық төлеушілер төлеген табыс салығы тұрғын үй сатып алу үшін алынған ипотекалық несие бойынша сыйақы мөлшерінде қайтарылатындығын білдіреді. Пайда салығын шегеру салық міндеттемесін ипотекалық несие үшін төленетін пайыздық мөлшерлемеге дейін төмендетуді көздейді.

Кейбір несие берушілер сондай-ақ әлеуетті қарыз алушының бір немесе бірнеше айлық «резервтік активтері» болуын талап етуі мүмкін. Басқаша айтқанда, қарыз алушыдан жұмысынан айрылу немесе басқа да кірістерден айрылу жағдайында белгілі бір уақыт аралығында тұрғын үй шығындарын (ипотека, салықтар және т.б. қоса алғанда) төлеуге жеткілікті активтердің болуын көрсету талап етілуі мүмкін.

Көптеген елдерде белгілі бір қарыз алушыларға қойылатын талаптар төмен, немесе белгілі бір жағдайларда қолайлы болуы мүмкін несиелік несие стандарттары «жоқ» / «төмен».

Стандартты немесе сәйкес келетін ипотека

Көптеген елдерде ресми немесе бейресми болуы мүмкін және заңдармен, үкіметтің араласуымен немесе нарықтық практикамен күшейтілуі мүмкін тәуекелдің қабылданған қолайлы деңгейін анықтайтын стандартты немесе сәйкес келетін ипотека туралы түсініктер бар. Мысалы, стандартты ипотека LTV 70-80% -дан аспайтын және жалпы кірістің үштен бірінен аспайтын ипотекалық қарыз болып саналады.

Стандартты немесе сәйкес келетін ипотека негізгі ұғым болып табылады, өйткені ол ипотеканы оңай сатуға немесе секьюритилендіруге болатынын немесе болмайтынын немесе стандартты емес болса, оны сатуға болатын бағаға әсер етуі мүмкін екендігін анықтайды. Америка Құрама Штаттарында тұрғын үйді қаржыландыру нарығында үкімет қаржыландыратын екі ірі ұйымның белгіленген ережелері мен процедураларына сәйкес келетін ипотека (кейбір заңды талаптарды қоса алғанда) болып табылады. Керісінше, сәйкес келмейтін несие беру туралы шешім қабылдаған несие берушілер тәуекелге төзімділікті жоғарылатады және несиені қайта сатуда көп қиындықтарға тап болатынын біле отырып жасайды. Көптеген елдерде «стандартты» ипотека нені анықтайтын ұқсас тұжырымдамалар немесе агенттіктер бар. Реттелетін несие берушілерге (мысалы, банктерге) стандартты емес ипотека үшін лимиттер немесе тәуекел дәрежесі жоғары болуы мүмкін. Мысалы, Канададағы банктер мен ипотекалық брокерлік компаниялар мүліктік құнының 80% -дан астамын несиелеуде шектеулерге тап болады; бұл деңгейден тыс, әдетте ипотекалық сақтандыру қажет.[5]

Шетел валютасындағы ипотека

Құнсыздануға бейім валюталары бар кейбір елдерде шетелдік валютадағы ипотека жалпыға ортақ, несие берушілерге тұрақты шетел валютасында несие беруге мүмкіндік береді, ал қарыз алушы өз мойнына алады валюталық тәуекел бұл валюта құнсызданатындығын, сондықтан олар несиені төлеу үшін ұлттық валютаның жоғары мөлшерін айырбастауға мәжбүр болады.

Ипотеканы өтеу

Параметрін орнатудың екі стандартты құралына қосымша құны ипотекалық несиенің (мерзімге белгіленген пайыздық мөлшерлемемен бекітілген немесе нарықтық пайыздық мөлшерлемелерге қатысты өзгермелі), өзгерістері бар Қалай бұл шығындар төленеді және несиенің өзі қалай төленеді. Өтеу елді мекенге, салық заңдарына және басым мәдениетке байланысты. Сондай-ақ, әр түрлі қарыз алушыларға сәйкес келетін ипотеканы өтеудің әртүрлі құрылымдары бар.

Негізгі және қызығушылық

Кепілге салынған ипотекалық несиені төлеудің ең кең тараған тәсілі - белгілі бір мерзімге негізгі қарызға және сыйақыға тұрақты төлемдер жасау.[дәйексөз қажет ] Бұл әдетте (өзін-өзі) деп аталады амортизация АҚШ-та және а өтеу ипотекасы Ұлыбританияда Ипотека несие нысаны болып табылады рента (несие берушінің көзқарасы бойынша), ал мерзімді төлемдерді есептеу негізге алынады ақшаның уақыттық құны формулалар. Белгілі бір мәліметтер әр түрлі жерлерге тән болуы мүмкін: пайыздар 360 күндік жыл негізінде есептелуі мүмкін, мысалы; қызығушылық болуы мүмкін құрама күнделікті, жылдық немесе жартыжылдық; алдын-ала төлеу бойынша айыппұлдар қолдануға болады; және басқа факторлар. Кейбір мәселелер бойынша заңды шектеулер болуы мүмкін және тұтынушылардың құқықтарын қорғау туралы заңдар белгілі бір тәжірибелерді көрсетуі немесе тыйым салуы мүмкін.

Несиенің мөлшеріне және елдегі қалыптасқан тәжірибеге байланысты мерзім қысқа (10 жыл) немесе ұзақ (50 жыл плюс) болуы мүмкін. Ұлыбритания мен АҚШ-та 25-30 жыл - бұл әдеттегі максималды мерзім (бірақ қысқа мерзімдер, мысалы, 15 жылдық ипотекалық несиелер жиі кездеседі). Әдетте ай сайын төленетін ипотекалық төлемдер негізгі қарызды қайтаруды және пайыздық элементті қамтиды. Әр төлемде негізгі қарызға бағытталған сома ипотека мерзімінде өзгеріп отырады. Алғашқы жылдары төлемдер көбінесе пайыздармен төленеді. Ипотека мерзімі аяқталғанға дейін төлемдер көбінесе негізгі қарызға төленеді. Осылайша, бастапқыда анықталған төлем сомасы болашақта несиенің белгіленген күні төленуін қамтамасыз ету үшін есептеледі. Бұл қарыз алушыларға төлемді сақтай отырып, егер пайыздық мөлшерлеме өзгермесе, несие белгіленген күні тазартылатынына сенімділік береді. Кейбір несие берушілер мен үшінші тараптар а екі аптадағы ипотека несие бойынша төлемді жеделдетуге арналған төлем бағдарламасы. Сол сияқты ипотека несие жоспарланған мерзімінен бұрын оның қысқарту деп аталатын қалған немесе бір бөлігін мерзімінен бұрын төлеу арқылы аяқталуы мүмкін.[6]

Ан амортизация кестесі әдетте әр айдың соңында негізгі қарызды алып, ай сайынғы мөлшерлемеге көбейтіп, содан кейін ай сайынғы төлемді алып тастайтындай етіп жасалады. Әдетте бұл амортизациялық калькулятор пайдаланып келесі формула:

қайда:

- мерзімді амортизациялық төлем болып табылады

- қарызға алынған негізгі сома болып табылады

- бөлшек түрінде көрсетілген пайыздық мөлшерлеме; ай сайынғы төлем үшін (Жылдық мөлшерлеме )/12

- төлемдер саны; 30 жастан асқан айлық төлемдер үшін, 12 ай х 30 жас = 360 төлемдер.

Тек қызығушылық

Негізгі қарыз бен пайыздық кепілге негізгі балама - бұл тек пайыздық ипотека, егер негізгі қарыз бүкіл мерзім ішінде өтелмесе. Ипотеканың бұл түрі Ұлыбританияда жиі кездеседі, әсіресе тұрақты инвестициялық жоспармен байланысты. Осы келісімнің көмегімен ипотеканы өтеу мерзімінде төлеу үшін бір реттік төлем құруға арналған жеке инвестициялық жоспарға тұрақты салымдар енгізіліп отырады. Бұл орналасу түрі деп аталады инвестициялармен қамтамасыз етілген ипотека немесе жиі қолданылатын жоспар түрімен байланысты: ипотека егер қайырымдылық саясаты қолданылса, сол сияқты а жеке капитал жоспары (PEP) ипотека, Жеке жинақ шоты (ISA) ипотека немесе зейнетақы ипотекасы. Тарихи тұрғыдан алғанда, инвестициялармен қамтамасыз етілген ипотека несие бойынша төлемдермен салыстырғанда салықтың әртүрлі артықшылықтарын ұсынды, дегенмен бұл қазір Ұлыбританияда жоқ. Инвестициялармен қамтамасыз етілген ипотека жоғары тәуекел ретінде қарастырылады, өйткені олар қарызды төлеу үшін жеткілікті пайда әкелетін инвестицияға тәуелді.

Соңғы уақытқа дейін[қашан? ] Қарыз алушының құмар ойынымен зейнетақыға шыққаннан кейін (немесе мүліктегі жалдау төлемі мен инфляциядан асқан кезде несие төленетін болса), несие төленуі үшін жеткілікті мөлшерде өседі деген оймен несиені қайтару құралынсыз, тек пайыздар бойынша ипотекалық несие рәсімдері сирек кездесетін. пайыздық мөлшерлеме)[дәйексөз қажет ].

Сыйақы үшін ғана өмірлік ипотека

Соңғы Қаржылық қызметтер органы Ұлыбританиядағы несие берушілерге тек пайыздық ипотекаға қатысты нұсқаулар тек пайыздық негізде жаңа несиелендіру критерийлерін күшейтті. Көптеген адамдар үшін проблема бірде бір төлем құралы жүзеге асырылмағандығында немесе көлік құралының өзі (мысалы, эндаумент / ISA саясаты) нашар жұмыс істегендігінде болды, сондықтан мерзімнің соңында балансты өтеуге жеткіліксіз қаражат болды.

Алға қарай, Ипотекалық нарыққа шолу (MMR) бойынша ҚҚА қолданылатын төлем құралы үшін қатаң критерийлер болуы керек деп мәлімдеді. Осылайша, Nationwide және басқа несие берушілер сияқты компаниялар тек пайыздар нарығынан шықты.

Меншікті капиталды босату нарығында жандану тек пайыздар үшін өмір бойына ипотека енгізу болды. Тек пайыздық мөлшердегі ипотеканың белгілі бір мерзімі бар болған жағдайда, тек пайыздар бойынша ипотека кепіл берушілердің қалған өмірінде жалғасады. Бұл схемалар дәстүрліге деген қызығушылықтың оралуын (қосылуын) ұнататын адамдарға қызығушылық танытты капиталды босату Олар сондай-ақ төлем құралы жоқ пайыздық ипотека алған және қазір несие бойынша есеп айырысуды қажет ететін адамдарға тиімді болды. Бұл адамдар енді үздіксіздікті сақтау үшін тек пайыздар бойынша ипотека несиесін тиімді түрде қайта құра алады.

Сыйақы үшін ғана өмір бойына ипотека схемаларын қазіргі кезде екі несие беруші ұсынады - Stonehaven және more2life. Олар пайыздарды ай сайын төлеуге мүмкіндіктері бар жұмыс істейді. Сыйақы төлеу арқылы баланстың өмір бойы қалғанын білдіреді. Бұл нарық көбейеді, өйткені көптеген зейнеткерлер зейнетке шыққан кезде қаржыны қажет етеді.

Кері несие

Егде жастағы қарыз алушылар үшін (әдетте зейнеткерлікке шыққан кезде) негізгі қарыз да, сыйақы да өтелмейтін жерде ипотека рәсімдеуі мүмкін. Пайыздар негізгі қарызбен бірге төленеді, қарыздар жыл сайын артып келеді.

Бұл келісімдер әр түрлі деп аталады кері ипотека, өмірлік ипотека немесе меншікті капиталды босату (сілтеме бойынша үй капиталы ), елге байланысты. Несиелер, әдетте, қарыз алушылар қайтыс болғанға дейін төленбейді, сондықтан жас шектеулері бар.

Арқылы Федералдық тұрғын үй басқармасы, АҚШ үкіметі кері ипотеканы HECM (Home Equity Conversion Mortgage) атты бағдарлама арқылы сақтандырады. Стандартты ипотекадан айырмашылығы (несиенің барлық сомасы, әдетте, несие жабылған кезде беріледі), HECM бағдарламасы үй иесіне қаражатты алуан түрлі тәсілдермен алуға мүмкіндік береді: бір реттік төлем түрінде; қарыз алушы қайтыс болғанға немесе үйден біржола көшіп кеткенге дейін жалғасатын ай сайынғы төлем ретінде; белгіленген уақыт аралығында ай сайынғы төлем ретінде; немесе несиелік желі ретінде.[7]

Толығырақ ақпаратты қараңыз капиталды босату.

Сыйақы және негізгі қарыз

АҚШ-та ішінара амортизация немесе әуе шарымен несие бұл ай сайынғы төлемдер сомасы белгілі бір мерзім ішінде есептелетін (амортизацияланатын), бірақ негізгі борыш бойынша өтелмеген қалдық сол мерзімге жетпейтін уақыт аралығында болуы керек. Ұлыбританияда ішінара қайтарылатын ипотека, әсіресе бастапқы ипотека инвестициялармен қамтамасыз етілген жағдайда, жиі кездеседі.

Вариациялар

Ипотекалық несие бойынша оқуды аяқтады уақыт өте келе өсіп келе жатқан шығындарға ие және уақыт бойынша жалақының өсуін күткен жас қарыз алушыларға бағытталған. Әуе шарымен төленетін ипотека тек ішінара амортизацияға ие, яғни ай сайынғы төлемдердің мөлшері белгілі бір мерзімде есептеледі (амортизацияланады), бірақ негізгі борыштың қалдығы сол мерзімге жетеді, ал мерзімнің соңында әуе шарымен төлем байланысты. Пайыздық мөлшерлемелер қолданыстағы сатушының несие ставкасына қатысты жоғары болған кезде, сатып алушы қарастыра алады сатушының ипотекасын алу.[8] A ипотека формасы болып табылады сатушыны қаржыландыру бұл сатушыға мүлікті сатуды жеңілдетуі мүмкін. A екі аптада бір ипотека төлемдер ай сайын емес, екі апта сайын жасалады.

Бюджеттік несиелерге ипотека төлеміне салықтар мен сақтандыру кіреді;[9] пакеттік несиелер ипотекаға жиһаздар мен басқа жеке мүліктің шығындарын қосыңыз. Сатып алуға арналған ипотека сатушыға немесе несие берушіге осыған ұқсас төлеуге мүмкіндік береді ұпай пайыздық мөлшерлемені төмендету және сатып алушыларды ынталандыру.[10] Үй иелері де алып кете алады үлестік несиелер онда олар үйіндегі ипотека қарызы үшін қолма-қол ақша алады. Ортақ бағалау ипотекасы формасы болып табылады капиталды босату. АҚШ-та шетелдік азаматтар өздерінің ерекше жағдайларына байланысты Шетелдік ұлттық ипотека шарттар.

Икемді ипотека қарыз алушының төлемдерді өткізіп жіберуге немесе алдын ала төлеуге көп еркіндік беруіне мүмкіндік береді. Ипотекалық несиелерді өтеу депозиттерді ипотекалық несие бойынша есептеуге мүмкіндік береді. Ұлыбританияда сондай-ақ бар ипотека онда қарыз алушылар сыйақы төлейді, ал негізгі қарыз өмірді сақтандыру полисімен төленеді.

Коммерциялық ипотека жеке несиелермен салыстырғанда әр түрлі пайыздық мөлшерлемелер, тәуекелдер және келісімшарттар бар. Қатысу ипотекасы бірнеше инвесторларға несиеге қатысуға мүмкіндік беру. Құрылысшылар шығаруы мүмкін несие несиелері олар бірден бірнеше қасиеттерді қамтиды. Көпірлі несиелер ұзақ мерзімді несиеге дейін уақытша қаржыландыру ретінде пайдаланылуы мүмкін. Қатты ақша несиелері жылжымайтын мүлікті кепілге қоюдың орнына қаржыландыруды қамтамасыз ету.

Репрессиялық-несиелік несие беру

Көптеген юрисдикцияларда несие беруші мүмкін тәркілеу кепілдік мүлік, егер белгілі бір жағдайлар туындаса - негізінен, ипотекалық несиені төлемеу. Жергілікті заң талаптарын ескере отырып, мүлік сатылуы мүмкін. Сатудан алынған кез келген сома (шығындарды шегергенде) бастапқы борышқа қолданылады. Кейбір юрисдикцияларда ипотекалық несие бар рессурссіз заемдар: егер кепілге қойылған мүлікті сатудан алынған қаражат өтелмеген қарызды жабуға жеткіліксіз болса, несие беруші өндіріп алудан кейін қарыз алушыға жүгіне алмауы мүмкін. Басқа юрисдикцияларда қарыз алушы қалған қарыздар үшін жауап береді.

Іс жүзінде барлық юрисдикцияларда кепілге қойылған мүлікті өндіріп алу мен сатудың нақты процедуралары қолданылады және оларды тиісті үкімет қатаң реттей алады. Қатаң немесе сот тәркілеу және соттан тыс тәркілеу бар, оларды сату құқығы деп те атайды. Кейбір юрисдикцияларда өндіріп алу және сату өте тез жүруі мүмкін, ал басқаларында өндіріп алу бірнеше айларға, тіпті жылдарға созылуы мүмкін. Көптеген елдерде несие берушілердің қарызды қайтарып алу мүмкіндігі өте шектеулі және ипотека нарығының дамуы айтарлықтай баяулады.

Ұлттық ерекшеліктер

БҰҰ шығарған зерттеу Еуропаның экономикалық комиссиясы Германия, АҚШ және Дания ипотека жүйелерін салыстырды. Неміс Бауспаркасен соңғы 40 жылдағы номиналды сыйақы мөлшерлемесі жылына шамамен 6 пайыз болғанын хабарлады (2004 жылғы жағдай бойынша). Неміс Бауспаркассен (жинақ және несие серіктестіктері) ипотека беретін банктермен бірдей емес. Сонымен қатар, олар әкімшілік және қызмет ақысын алады (несие сомасының шамамен 1,5 пайызы). Алайда, Америка Құрама Штаттарында тұрғын үй нарығында тіркелген ипотека бойынша орташа пайыздық мөлшерлемелер 1980-ші жылдары ондаған және жиырмасыншы жылдары басталды және (2004 жылғы жағдай бойынша) жылдық шамамен 6 пайызға жетті. Алайда қарыз алу бойынша жалпы шығындар номиналды сыйақы мөлшерлемесінен едәуір жоғары және соңғы 30 жылда 10,46 пайызды құрады. Данияда, АҚШ-тың ипотекалық нарығына ұқсас, пайыздық мөлшерлемелер жылына 6 пайызға дейін төмендеді. Тәуекел және әкімшілік жарна төленбеген қарыздың 0,5 пайызын құрайды. Сонымен қатар, негізгі қарыздың бір пайызын құрайтын сатып алу төлемі алынады.[11]

АҚШ

Америка Құрама Штаттарының ипотекалық саласы ірі қаржы секторы болып табылады. The федералды үкімет бірнеше бағдарлама жасады немесе үкімет қаржыландыратын ұйымдар, ипотекалық несиелендіруді дамыту, ынталандыру үйге меншік құқығы. Бұл бағдарламаларға Үкіметтің Ұлттық Ипотекалық Қауымдастығы (Джини Мэй деп аталады), Федералдық Ұлттық Ипотекалық Қауымдастық (Фанни Мэй деп аталады) және Федералдық үй несиелік корпорациясы (Фредди Мак деп аталады).

АҚШ-тың ипотекалық секторы соңғы ғасырдағы ірі қаржылық дағдарыстардың орталығы болды. Несиелендірудің негізсіз тәжірибелері нәтижесінде пайда болды 1930 жылдардағы ұлттық ипотекалық дағдарыс, жинақ және несиелік дағдарыс 1980-90 жж. және ипотека дағдарысы әкелді 2007 ж 2010 жылы өндіріп алу дағдарысы.

АҚШ-та ипотекалық несие екі бөлек құжатты қамтиды: ипотека туралы жазба (а вексель ) және «ипотека» құжатымен расталған кепілдік пайызы; жалпы, екеуі тағайындалды бірге, бірақ егер олар дәстүрлі түрде бөлінген болса, ипотека емес, нота иесі иелік етуге құқылы.[12] Мысалға, Фанни Мэй жариялайды а стандартты келісімшарт 3200. Көпсатылы ставка бойынша ескертпе[13] және бөлек қауіпсіздік құралы мемлекетке қарай өзгеретін ипотека нысандары.[14]

Канада

Канадада Канада Ипотекалық және тұрғын үй корпорациясы (CMHC) - бұл канадалықтарға ипотекалық несие бойынша сақтандыру, ипотекалық несиемен кепілдендірілген бағалы қағаздар, тұрғын үй саясаты мен бағдарламаларын және тұрғын үйді зерттеуді ұсынатын ұлттық тұрғын үй агенттігі.[15] Оны 1946 жылы федералды үкімет елдегі соғыстан кейінгі тұрғын үй тапшылығын шешу және канадалықтарға үйге иелік ету мақсаттарына жету үшін құрды.

Канададағы ең кең таралған ипотека - бұл АҚШ-қа қарағанда бес жылдық тұрақты ставкалы жабық ипотека, мұнда ең көп таралған түрі - 30 жылдық тұрақты ставка бойынша ашық ипотека.[16] Бүкіл қаржылық дағдарыс және одан кейінгі рецессия, Канаданың ипотекалық нарығы жақсы жұмыс істей бастады, бұл ішінара несие берушілердің көпшілігіне қолданылатын тиімді реттеуші және қадағалау режимін қамтитын тұрғын үй ипотекалық несие нарығының саясат шеңберіне байланысты болды. Дағдарыстан бері пайда болған төмен пайыздық орта елдегі ипотекалық қарыздың едәуір өсуіне ықпал етті.[17]

2014 жылдың сәуірінде Қаржы институттарының бастығының кеңсесі (OSFI) андеррайтеринг пен тәуекелдерді басқару стандарттарын қатайтуға бағытталған ипотекалық сақтандыру провайдерлеріне арналған нұсқаулық шығарды. Өзінің мәлімдемесінде OSFI бұл нұсқаулық «тұрақты қаржылық жүйеге ықпал ететін тұрғын үйді ипотекалық сақтандыру андеррайтерингіне қатысты озық тәжірибелер туралы анықтық береді» деп мәлімдеді. Бұл бірнеше жыл федералдық үкіметтің CMHC-ті бұрынғы қаржы министрі басқарғаннан кейін тексергеннен кейін орын алды Джим Флахери Crown корпорациясын жекешелендіру туралы 2012 ж.[18]

Канададағы жылжымайтын мүлік бағасын суыту үшін Оттава 2016 жылдың 17 қазанынан бастап ипотекалық несиеге стресс-тест ұсынды.[19] Стресс-тестке сәйкес, кез-келген федералды реттелетін несие берушіден ипотека алғысы келетін кез-келген үй сатып алушысы несие алушының қол жетімділігі Канада Банкі белгілеген стресс ставкасынан төмен емес мөлшерлеме негізінде бағаланатын тесттен өтуі керек. Сақтандырылған жоғары коэффициентті ипотека үшін (несие құны 80% -дан жоғары) Канада Ипотекалық және тұрғын үй корпорациясы, ставка - бұл стрессті сынау жылдамдығы мен ағымдағы мақсатты жылдамдықтың максимумы. Алайда, сақтандырылмаған ипотека үшін ставка стресс-тест ставкасының максимумы және мақсатты пайыздық ставка плюс 2% құрайды. [20] Бұл стресс-тест Канададағы барлық қарыз алушылар үшін ипотека бойынша бекітілген максималды соманы төмендетті.

Стресс-тест ставкасы 2018 жылдың мамырында 5,34% деңгейіне дейін үнемі өсіп отырды және ол 2019 жылдың шілдесіне дейін өзгерген жоқ, үш жылда алғаш рет ол 5,19% дейін төмендеді.[21] Бұл шешім жылжымайтын мүлік саласының кері әсерін көрсетуі мүмкін[22] енгізу сияқты үй сатып алушыларды ынталандыру бағдарламасы (FTHBI) жылы Канада үкіметі 2019 Канаданың федералды бюджеті. Жылжымайтын мүлік индустриясының барлық сын-ескертпелеріне байланысты Канада қаржы министрі Билл Морно 2019 жылғы желтоқсанда ипотекалық стресс-тестке енгізілген өзгерістерді қарастыруға және қарастыруға бұйрық берді.[23]

Біріккен Корольдігі

Ұлыбританияның ипотекалық саласы дәстүрлі түрде басым болды құрылыс қоғамдары, бірақ 1970 жылдардан бастап құрылыс қоғамдары ипотекалық несиелер нарығының жаңа үлесі едәуір төмендеді. 1977-1987 жылдары олардың үлесі 96% -дан 66% -ға дейін төмендеді, ал банктер мен басқа мекемелердегі үлес 3% -дан 36% -ға дейін өсті. Қазіргі уақытта Ұлыбританияда үй сатып алушыларға ипотекалық несие беретін 200-ден астам жеке қаржы ұйымдары бар. Негізгі несие берушілердің қатарына құрылыс қоғамдары, банктер, мамандандырылған ипотекалық корпорациялар, сақтандыру компаниялары және зейнетақы қорлары кіреді.

Ұлыбританияда өзгермелі ставка Америка Құрама Штаттарына қарағанда жиі кездеседі.[24][25] Бұл ішінара, өйткені ипотекалық несиені қаржыландыру тұрақты кіріске аз сенім артады секьюритилендірілген активтер (мысалы ипотекамен қамтамасыз етілген бағалы қағаздар ) Америка Құрама Штаттарына, Данияға және Германияға қарағанда және бөлшек жинақ бойынша көп депозиттер Австралия мен Испания сияқты.[24][25] Осылайша, несие берушілер тұрақты ставкадан гөрі өзгермелі ставка бойынша ипотеканы артық көреді және толық ставка бойынша ипотека әдетте қол жетімді емес. Соған қарамастан, соңғы жылдары ипотека мөлшерлемесін қысқа мерзімге белгілеу кең етек алды және алғашқы екі, үш, бес және кейде он жылдық ипотека мерзімі белгіленуі мүмкін.[26] 2007 жылдан бастап 2013 жылдың басына дейін жаңа ипотеканың 50% -дан 83% -ға дейінгі кезеңі осылай белгіленген болатын.[27]

Үйге меншік ставкаларын Америка Құрама Штаттарымен салыстыруға болады, бірақ жалпы дефолт ставкалары төмен.[24] Алдын ала төлеуге арналған айыппұлдар Америка Құрама Штаттары оларды пайдаланудан бас тартқанымен, белгіленген мөлшерлеме кезеңі жиі кездеседі.[24] Басқа еуропалық елдер мен әлемнің басқа елдері сияқты, бірақ АҚШ-тың көпшілігінен айырмашылығы, ипотекалық несиелер әдетте жоқ қайтарымсыз қарыз, meaning debtors are liable for any loan deficiencies after foreclosure.[24][28]

The customer-facing aspects of the residential mortgage sector are regulated by the Қаржылық жүріс-тұрыс органы (FCA), and lenders' financial probity is overseen by a separate regulator, the Пруденциалдық реттеу органы (PRA) which is part of the Англия банкі. The FCA and PRA were established in 2013 with the aim of responding to criticism of regulatory failings highlighted by the 2007–2008 жылдардағы қаржылық дағдарыс және оның салдары.[29][30][31]

Еуропалық континенталь

In most of Western Europe (except Дания, Нидерланды және Германия ), variable-rate mortgages are more common, unlike the белгіленген мөлшерлеме бойынша ипотека common in the United States.[24][25] Much of Europe has home ownership rates comparable to the United States, but overall default rates are lower in Europe than in the United States.[24] Mortgage loan financing relies less on securitizing mortgages and more on formal government guarantees backed by жабылған облигациялар (мысалы Pfandbriefe ) және депозиттер, except Denmark and Germany where активтермен қамтамасыз етілген бағалы қағаздар сонымен қатар кең таралған.[24][25] Алдын ала төлеуге арналған айыппұлдар are still common, whilst the United States has discouraged their use.[24] Unlike much of the United States, mortgage loans are usually not қайтарымсыз қарыз.[24]

Ішінде Еуропа Одағы, covered bonds market volume (covered bonds outstanding) amounted to about EUR 2 trillion at year-end 2007 with Germany, Denmark, Spain, and France each having outstandings above 200,000 EUR million.[32] Pfandbrief-like securities have been introduced in more than 25 European countries—and in recent years also in the U.S. and other countries outside Europe—each with their own unique law and regulations.[33]

Соңғы үрдістер

On July 28, 2008, АҚШ қазынашылығы Secretary Henry Paulson announced that, along with four large U.S. banks, the Treasury would attempt to kick start a market for these securities in the United States, primarily to provide an alternative form of mortgage-backed securities.[34] Similarly, in the UK "the Government is inviting views on options for a UK framework to deliver more affordable long-term fixed-rate mortgages, including the lessons to be learned from international markets and institutions".[35]

Джордж Сорос 's October 10, 2008 The Wall Street Journal editorial promoted the Danish mortgage market модель.[36]

Малайзия

Mortgages in Malaysia can be categorised into 2 different groups: conventional home loan and Islamic home loan. Under the conventional home loan, banks normally charge a fixed interest rate, a variable interest rate, or both. These interest rates are tied to a base rate (individual bank's benchmark rate).

For Islamic home financing, it follows the Sharia Law and comes in 2 common types: Bai’ Bithaman Ajil (BBA) or Musharakah Mutanaqisah (MM). Bai' Bithaman Ajil is when the bank buys the property at current market price and sells it back to you at a much higher price. Musharakah Mutanaqisah is when the bank buys the property together with you. You will then slowly buy the bank's portion of the property through rental (whereby a portion of the rental goes to paying for the purchase of a part of the bank's share in the property until the property comes to your complete ownership).

Ислам елдері

Исламдық Шариғат law prohibits the payment or receipt of қызығушылық, meaning that Muslims cannot use conventional mortgages. However, real estate is far too expensive for most people to buy outright using cash: Islamic mortgages solve this problem by having the property change hands twice. In one variation, the bank will buy the house outright and then act as a landlord. The homebuyer, in addition to paying жалдау, will pay a contribution towards the purchase of the property. When the last payment is made, the property changes hands.[түсіндіру қажет ]

Typically, this may lead to a higher final price for the buyers. This is because in some countries (such as the Біріккен Корольдігі және Үндістан ) there is a мемлекеттік баж салығы which is a tax charged by the government on a change of ownership. Because ownership changes twice in an Islamic mortgage, a stamp tax may be charged twice. Many other jurisdictions have similar transaction taxes on change of ownership which may be levied. In the United Kingdom, the dual application of мемлекеттік баж салығы in such transactions was removed in the Finance Act 2003 in order to facilitate Islamic mortgages.[37]

An alternative scheme involves the bank reselling the property according to an бөліп төлеу жоспары, at a price higher than the original price.

Both of these methods compensate the lender as if they were charging interest, but the loans are structured in a way that in name they are not, and the lender shares the financial risks involved in the transaction with the homebuyer.[дәйексөз қажет ]

Ипотекалық сақтандыру

Ипотекалық сақтандыру is an insurance policy designed to protect the mortgagee (lender) from any default by the mortgagor (borrower). It is used commonly in loans with a несие мен құндылық қатынасы over 80%, and employed in the event of өндіріп алу және қайтарып алу.

This policy is typically paid for by the borrower as a component to final nominal (note) rate, or in one lump sum up front, or as a separate and itemized component of monthly mortgage payment. In the last case, mortgage insurance can be dropped when the lender informs the borrower, or its subsequent assigns, that the property has appreciated, the loan has been paid down, or any combination of both to relegate the loan-to-value under 80%.

In the event of repossession, banks, investors, etc. must resort to selling the property to recoup their original investment (the money lent) and are able to dispose of hard assets (such as real estate) more quickly by reductions in price. Therefore, the mortgage insurance acts as a hedge should the repossessing authority recover less than full and fair market value for any hard asset.

Сондай-ақ қараңыз

Related to the United Kingdom

Related to the United States

- Коммерциялық несие беруші (АҚШ) – a term for a lender collateralizing non-residential properties.

- eMortgages

- FHA loan – Relating to the U.S. Federal Housing Administration

- Fixed rate mortgage calculations (USA)

- Орналасу тиімді ипотека – a type of mortgage for urban areas

- Ипотекалық несие

- pre-approval – U.S. mortgage terminology

- pre-qualification – U.S. mortgage terminology

- Жыртқыш ипотекалық несиелеу

- VA несиесі – Relating to the U.S. Ардагерлер ісі жөніндегі бөлім.

Басқа ұлттар

- Danish mortgage market

- Ипотека - equivalent in азаматтық құқық елдер

- Mortgage Investment Corporation

Legal details

- Әрекет – legal aspects

- Механика кепіл – a legal concept

- Кемелдік – applicable legal filing requirements

Әдебиеттер тізімі

- ^ Кокс, Эдвард. Англия заңдарына түсініктемелер.

[Мен] ол төлемейді, содан кейін ақша төлеу шартымен кепілге салынған жер одан мәңгілікке алынады, ал шартты түрде оған өледі және т.с.с. Егер ол ақшаны төлесе, онда кепіл жалға алушыға қатысты өледі

- ^ FTC. Mortgage Servicing: Making Sure Your Payments Count.

- ^ "How Long Does Mortgage Underwriting Take?". homeguides.sfgate.com. SFGate. Алынған 9 желтоқсан 2016.

- ^ "The Underwriter: Unseen Approver of Your Mortgage"http://www.realtor.com/advice/the-underwriter-unseen-approver-of-your-mortgage/

- ^ "Who Needs Mortgage Loan Insurance?". Canadian Mortgage and Housing Corporation. Алынған 2009-01-30.

- ^ Bodine, Alicia (April 5, 2019). "Definition of Mortgage Curtailment". budgeting.thenest.com. Certified Ramsey Solutions Master Financial Coach (Updated).

- ^ "How do HECM Reverse Mortgages Work?". www.mtgprofessor.com.

- ^ Are Mortgage Assumptions a Good Deal?. Mortgage Professor.

- ^ Cortesi GR. (2003). Mastering Real Estate Principals. б. 371

- ^ Homes: Slow-market savings – the 'buy-down'. CNN Money.

- ^ http://www.unece.org/hlm/prgm/hmm/hsg_finance/publications/housing.finance.system.pdf , б. 46

- ^ Renuart E. (2012). Property Title Trouble in Non-Judicial Foreclosure States: The Ibanez Time Bomb?. Олбани заң мектебі

- ^ Single-family notes. Фанни Мэй.

- ^ Security Instruments. Фанни Мэй.

- ^ "About CMHC - CMHC". CMHC.

- ^ "Comparing Canada and U.S. Housing Finance Systems - CMHC". CMHC.

- ^ Crawford, Allan. "The Residential Mortgage Market in Canada: A Primer" (PDF). bankofcanada.ca.

- ^ "New mortgage guidelines push CMHC to embrace insurance basics". 14 сәуір 2014 ж.

- ^ "New mortgage stress test rules kick in today". CBC жаңалықтары. Алынған 18 наурыз 2019.

- ^ "Mortgage Qualifier Tool". Канада үкіметі.

- ^ Evans, Pete (July 19, 2019). "Mortgage stress test rules get more lenient for first time". CBC жаңалықтары. Алынған 30 қазан, 2019.

- ^ Zochodne, Geoff (June 11, 2019). "Regulator defends mortgage stress test in face of push-back from industry". Қаржы посты. Алынған 30 қазан, 2019.

- ^ "Finance minister Bill Morneau to review and consider changes to mortgage stress test". Қаржы посты.

- ^ а б c г. e f ж сағ мен j Конгресстің бюджеттік басқармасы (2010). Fannie Mae, Freddie Mac, and the Federal Role in the Secondary Mortgage Market. б. 49.

- ^ а б c г. Халықаралық валюта қоры (2004). Дүниежүзілік экономикалық болжам: 2004 жылғы қыркүйек: жаһандық демографиялық ауысу. 81–83 бб. ISBN 978-1-58906-406-5.

- ^ "Best fixed rate mortgages: two, three, five and 10 years". Телеграф. 26 ақпан 2014. Алынған 10 мамыр 2014.

- ^ "Demand for fixed mortgages hits all-time high". Телеграф. 17 мамыр 2013. Алынған 10 мамыр 2014.

- ^ Біріккен Ұлттар (2009). Forest Products Annual Market Review 2008-2009. Біріккен Ұлттар Ұйымының басылымдары. б. 42. ISBN 978-92-1-117007-8.

- ^ Вина, Гонсало. "U.K. Scraps FSA in Biggest Bank Regulation Overhaul Since 1997". Іскери апта. Bloomberg L.P. Алынған 10 мамыр 2014.

- ^ "Regulatory Reform Background". ҚҚА веб-сайты. ҚҚА. Алынған 10 мамыр 2014.

- ^ «Қаржылық қызметтер туралы заң корольдік келісімді алды». HM қазынашылығы. 19 желтоқсан 2012. Алынған 10 мамыр 2014.

- ^ "Covered Bond Outstanding 2007".

- ^ «БҰҰ ЕЭК Басты беті» (PDF). www.unece.org.

- ^ owner, name of the document. "FDIC: Press Releases - PR-60-2008 7/15/2008". www.fdic.gov.

- ^ "Housing Finance Review: analysis and proposals. HM Treasury, March 2008" (PDF).

- ^ Soros, George (10 October 2008). "Denmark Offers a Model Mortgage Market" - www.wsj.com арқылы.

- ^ "SDLTM28400 - Stamp Duty Land Tax Manual - HMRC internal manual - GOV.UK". www.hmrc.gov.uk.

Сыртқы сілтемелер

- Ипотека кезінде Керли

- Mortgages: For Home Buyers and Homeowners at USA.gov

- Australian Securities & Investments Commission (ASIC) Home Loans