Жеке меншік капиталы - Private equity

Бұл мақала оқырмандардың көпшілігінің түсінуіне тым техникалық болуы мүмкін. өтінемін оны жақсартуға көмектесу дейін оны мамандар емес адамдарға түсінікті етіңіз, техникалық мәліметтерді жоймай. (Желтоқсан 2016) (Бұл шаблон хабарламасын қалай және қашан жою керектігін біліп алыңыз) |

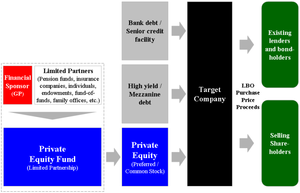

| Қаржы нарығының қатысушылары |

|---|

Жеке меншік капиталы (PE) әдетте сілтеме жасайды инвестициялық қорлар, әдетте ретінде ұйымдастырылған шектеулі серіктестіктер, жоқ компанияларды сатып алады және қайта құрылымдайды көпшілікке сатылды.

Жеке меншік капиталы - бұл түрі меншікті капитал және бірі актив сыныптары тұратын меншікті капитал бағалы қағаздар және ашық сауда жасамайтын операциялық компаниялардағы қарыздар қор биржасы.[1]

Жеке меншікті капиталға инвестицияны әдетте а жеке меншікті компания, а тәуекел капиталы қатты немесе періште инвестор. Инвесторлардың осы санаттарының әрқайсысының өзіндік мақсаттары, преференциялары және инвестициялық стратегиялары бар; дегенмен, барлығы қамтамасыз етеді айналым капиталы мақсатты компанияға кеңейтуді, жаңа өнімді дамытуды немесе компанияның жұмысын, менеджментін немесе меншігін қайта құрылымдауды қолдау үшін.[2]

Жеке капиталдағы жалпы инвестициялық стратегияларға мыналар жатады сатып алулар, тәуекел капиталы, өсу капиталы, күйзелген инвестициялар және аралық астана. Әдеттегі левереджді сатып алу мәмілесінде жеке меншік капиталы бар немесе жетілген фирманың көпшілік бақылауын сатып алады. Бұл инвесторлар (әдетте венчурлық-капиталды фирмалар немесе періштелік инвесторлар) жас, өсіп келе жатқан немесе өсіп келе жатқан инвестицияларды салатын венчурлік капиталдан немесе өсу капиталы инвестицияларынан ерекшеленеді. дамушы компаниялар және сирек көпшілік бақылауды алады.

Жеке меншік капиталы, сонымен қатар көбінесе деп аталатын кеңірек санатқа топтастырылады жеке капитал, әдетте кез-келген ұзақ мерзімді қолдайтын капиталды сипаттау үшін қолданылады, сұйық емес инвестициялық стратегия.[3]

Жеке меншікті капитал операцияларының негізгі ерекшеліктері, әдетте, келесідей.

- Жеке меншікті капиталды басқарушы инвесторлардың ақшасын сатып алуды қаржыландыру үшін пайдаланады - инвесторлар мысалы. хедж-қорлар, зейнетақы қорлары, университеттің қайырымдылық қорлары немесе ауқатты адамдар.

- Ол сатып алынған фирманың (немесе фирмалардың) құрылымын өзгертеді және меншікті капиталға жоғары кірістілікке жетуді көздеп, жоғары мәнге қайта сатуға тырысады. Қайта құрылымдау көбінесе шығындарды қысқартуды көздейді, бұл қысқа мерзімде жоғары пайда әкеледі, бірақ клиенттермен қарым-қатынас пен жұмыс күшінің рухына ұзақ мерзімді зиян келтіруі мүмкін.

- Жеке меншікті капитал пайдаланудағы компанияларды сатып алу үшін қарыздық қаржыландыруды кеңінен қолданады левередж - демек, жеке капиталдағы операциялардың ертерек атауы: сатып алу-сату әдісі. (Фирма құнының шамалы өсуі, мысалы, активтер бағасының 20% -ға өсуі - меншікті капиталдың 100% кірісіне әкелуі мүмкін, егер бірінші кезекте компанияны сатып алуға жеке меншік капиталы салған қаражат мөлшері тек 20 болса % төмен және 80% қарыз. Алайда, егер жеке меншік капиталы фирмасы мақсатты мәнді өсіре алмаса, шығындар үлкен болады.) Сонымен қатар, қарызды қаржыландыру корпоративті салық салудың ауыртпалығын азайтады, өйткені пайыздық төлемдер салыққа салынбайды және бұл бір инвесторлар үшін кірісті арттырудың негізгі тәсілдері.

- Себебі инновацияларды аутсайдерлер шығаруға бейім және құрылтайшылар жылы стартаптар жұмыс істеп тұрған ұйымдарға емес, жеке капитал стартаптарды агенттік шығындарды еңсеру және корпоративтік менеджерлердің ынталандыруларын олардың акционерлерімен жақсы сәйкестендіру арқылы құндылық құруды мақсат етеді. Бұл фирманың бөлінбеген пайдасының үлесі акционерлерге бөлу үшін фирмадан шығарылады, бұл фирманың жұмыс күшіне немесе жабдықтарына қайта инвестицияланғаннан гөрі көп. Жеке капитал өте кішкентай стартапты сатып алғанда, ол өзін венчурлық капитал сияқты ұстай алады және шағын фирманың кең нарыққа шығуына көмектеседі. Алайда, жеке меншікті капитал ірі фирманы сатып алғанда, жеке меншікті капиталмен басқару тәжірибесі өнімнің сапасының төмендеуіне және қызметкерлер арасында төмен моральға әкелуі мүмкін.[4][5]

- Жеке капиталы бар инвесторлар көбінесе мақсатты тәуекелдің әр түрлілігін әртараптандыруды, инвесторлар туралы ақпарат пен дағдыларды толықтыруды және болашақ мәмілелер ағымының ұлғаюын қамтитын артықшылықтарға қол жеткізу үшін басқа сатып алушылармен операцияларын синдикаттайды.[6]

Bloomberg Businessweek «жеке капиталды» 1980 жылдардан кейін левередж-сатып алушы фирмалардың ребрендингі деп атады.[дәйексөз қажет ]

Стратегиялар

Жеке меншікті капиталдар фирмаларының қолдануы мүмкін стратегиялары келесідей, сатып алуды сатып алу маңызды болып табылады.

Жеңілдетілген сатып алу

Левереджді сатып алу, LBO немесе Buyout компанияны, құрылымдық бөлімшені немесе кәсіпкерлік активтерді ағымдағы акционерлерден әдетте қолдана отырып сатып алатын мәміленің бөлігі ретінде үлестік салымдар жасау стратегиясын білдіреді. қаржылық левередж.[7] Бұл мәмілелерге қатысатын компаниялар әдетте жетілдірілген және генерациялайды операциялық ақша ағындары.[8]

Жеке капиталы бар фирмалар мақсатты компанияларды жеке масштабта жұмыс істеуге жеткілікті ауқымы мен табысты бизнес-моделі бар платформа компаниялары немесе қондырма / тарту / ретінде қарастырады. болт сатып алу, оған ауқымы жеткіліксіз немесе басқа тапшылықтары бар компаниялар кіруі мүмкін.[9][10]

Жеңілдетілген сатып алу а қаржылық демеуші сатып алуға қажетті барлық капиталды өзі жасамастан сатып алуға келісім беру. Бұл үшін қаржылық демеуші сатып алу бойынша қарызды көбейтеді, ол, сайып келгенде, пайыздар мен негізгі төлемдерді төлеу үшін сатып алу мақсатындағы ақша ағындарына қарайды.[11] LBO-да сатып алу қарыздары жиі кездеседі рессурссіз қаржылық демеушіге және қаржылық демеуші басқаратын басқа инвестицияларға ешқандай талаптары жоқ. Сондықтан LBO мәмілесінің қаржылық құрылымы қордың шектеулі серіктестері үшін ерекше тартымды болып табылады, бұл оларға левередждің артықшылықтарын алуға мүмкіндік береді, бірақ бұл левереджді пайдалану дәрежесін едәуір шектейді. Қаржыландыру құрылымының мұндай левереджі LBO қаржылық демеушісіне екі түрлі жолмен пайда әкеледі: (1) инвестор өзі сатып алу үшін капиталдың бір бөлігін ғана қамтамасыз етуі керек, және (2) инвестордың кірісі жақсарады (ұзақ уақытқа дейін) The активтердің кірістілігі қарыздың құнынан асып түседі).[12]

Левередж арқылы сатып алу мақсатына арналған сатып алу бағасының пайыздық үлесі ретінде транзакцияны қаржыландыру үшін пайдаланылатын қарыздың мөлшері қаржылық жағдай мен сатып алу мақсатының тарихына, нарық конъюнктурасына, несие берушілер несие беруге (екеуі де LBO-ға) қаржылық демеушілер және сатып алынатын компания), сондай-ақ пайыздық шығындар және компанияның қабілеттілігі қақпақ сол шығындар. Тарихи түрде LBO қарыз бөлігі сатып алу бағасының 60% -90% аралығында болады.[13] 2000-2005 жылдар аралығында қарыз АҚШ-тағы LBO сатып алудың жалпы бағасының 59,4% мен 67,9% аралығында болды.[14]

Қарапайым сатып алудың қарапайым мысалы

ABC Capital II жеке капиталы қоры банктен (немесе басқа несие берушіден) 9 миллиард доллар қарыз алады. Оған $ 2 млрд қосылады меншікті капитал - өзінің серіктестерінен және шектеулі серіктестер. Осы 11 миллиард долларға ол нашар жұмыс істейтін XYZ Industrial компаниясының барлық акцияларын сатып алады (кейін кешенді тексеру, яғни кітаптарды тексеру). Ол XYZ Industrial компаниясының аға менеджментін ауыстырады және олар оны оңтайландыруға бет бұрды. Жұмыс күші қысқарады, кейбір активтер сатылады және т.б. Мақсаты - компанияның ерте сатылымдағы құнын арттыру.

Қор нарығы а бұқа нарығы, және XYZ Industrial сатып алынғаннан кейін екі жылдан кейін 13 миллиард долларға сатылып, 2 миллиард доллар пайда әкелді. Несиенің түпнұсқасын енді, мысалы, 0,5 миллиард доллар сыйақысымен төлеуге болады. Қалған $ 1,5 млрд пайда серіктестер арасында бөлінеді. Мұндай табыстарға салық салу өсім мөлшерлемесі бойынша жүзеге асырылады.

Бұл пайданың бір бөлігі компанияны айналдырудан, ал бір бөлігі серпінді қор нарығындағы акциялар бағасының жалпы өсуінен пайда болатынына назар аударыңыз, ал соңғысы көбінесе үлкен компонент болып табылады.[15]

Ескертулер:

- Несие берушілер (мысалда $ 9 млрд-ты ұсынған адамдар) дефолттан сақтандыруға болады несиені синдикаттау тәуекелді тарату үшін немесе сатып алу арқылы несиелік своптар (CDS) немесе сату кепілдік қарыз міндеттемелері (CDO) басқа мекемелерден / басқа мекемелерге (бірақ бұл жеке капиталды фирманың ісі емес).

- Көбінесе несие / меншікті капитал (жоғарыда 11 млрд. Доллар) сатылғаннан кейін төленбейді, бірақ уақыт өте келе оны төлеу үшін компанияның (XYZ Industrial) кітаптарында қалдырылады. Бұл тиімді болуы мүмкін, өйткені пайыздар компанияның пайдасына байланысты өтеулі, демек, салықты азайтады, тіпті алып тастайды.

- Сатып алу туралы мәмілелердің көпшілігі әлдеқайда аз; мысалы, 2013 жылы дүниежүзілік орташа сатып алу $ 89 млн құрады.[16]

- Мақсатты компания (мұнда XYZ Industrials) қор нарығына шығарылуы міндетті емес; шынымен де сатып алулардың көпшілігі IPO емес.[дәйексөз қажет ]

- Сатып алу операциялары дұрыс болмауы мүмкін және мұндай жағдайларда залал левередж арқылы көбейеді, өйткені пайда бәрі жақсы болған жағдайда.[дәйексөз қажет ]

Өсу капиталы

Өсу капиталы меншікті капиталды инвестициялауға, көбінесе миноритарлық салымдарға қатысты, операцияларды кеңейту немесе қайта құрылымдау, жаңа нарықтарға шығу немесе ірі сатып алуды қаржыландыру үшін капиталды іздейтін, бизнесті бақылауды өзгертусіз қаржыландыратын салыстырмалы түрде жетілген компанияларға жатады.[17]

Өсім капиталын іздейтін компаниялар көбінесе өмірлік цикліндегі трансформациялық оқиғаны қаржыландыру үшін барады. Бұл компаниялар венчурлық капиталды қаржыландыратын компанияларға қарағанда әлдеқайда жетілдірілген болуы мүмкін, олар кіріс пен операциялық кірістер ала алады, бірақ ірі экспансияларды, сатып алуларды немесе басқа инвестицияларды қаржыландыру үшін жеткілікті ақша қаражатын жинай алмайды. Бұл масштабтың жетіспеушілігінен бұл компаниялар, әдетте, өсу үшін капиталды қамтамасыз ету үшін бірнеше балама өткізгіштерді таба алады, сондықтан меншікті капиталға қол жетімділік қажетті кеңейту, сату және сату бастамаларын, жабдықты сатып алу және жаңа өнімді дамыту үшін маңызды болуы мүмкін.[18]

Компанияның негізгі иесі қаржылық тәуекелді жалғыз өзі қабылдағысы келмеуі мүмкін. Компанияның бір бөлігін жеке капиталға сату арқылы меншік иесі белгілі бір құнды алып, өсу қаупін серіктестерімен бөлісе алады.[19] Капитал компанияның балансын қайта құрылымдау үшін, әсіресе оның мөлшерін азайту үшін пайдаланылуы мүмкін левередж (немесе қарыз) компанияда бар баланс.[20]

A Мемлекеттік капиталға жеке инвестициялар, немесе Құбырлар, нысанын қараңыз өсу капиталы салынған инвестиция көпшілікке сатылатын компания. Құбырларға инвестициялар әдетте a түрінде жасалады айырбасталатын немесе артықшылықты белгілі бір уақыт аралығында тіркелмеген қауіпсіздік.[21][22]

Тіркелген тікелей немесе RD - бұл өсу капиталы үшін қолданылатын тағы бір жалпы қаржыландыру құралы. Тіркелген тікелей PIPE-ге ұқсас, бірақ оның орнына тіркелген бағалы қағаз ретінде сатылады.

Mezzanine астанасы

Mezzanine астанасы сілтеме жасайды реттелген қарыз немесе артықшылықты капитал көбінесе компанияның кіші бөлігін білдіретін бағалы қағаздар капитал құрылымы бұл компанияның үлкені жалпы капитал. Қаржыландырудың бұл түрін көбінесе жеке меншік капиталы инвесторлары пайдаланылатын сатып алуды немесе кеңеюді қаржыландыру үшін меншікті капитал мөлшерін азайту үшін пайдаланады. Жиі кіре алмайтын шағын компаниялар пайдаланатын мезониндік капитал жоғары кірістілік нарығы, мұндай компанияларға дәстүрлі несие берушілердің банктік несиелер арқылы беруге дайын деңгейден тыс қосымша капитал алуға мүмкіндік береді.[23] Артық қарыздың иелері тәуекелдің орнын толтыруда кепілдік берілген немесе басқа да жоғары деңгейдегі несие берушілерге қарағанда инвестициялары үшін жоғары кірісті талап етеді.[24][25] Mezzanine бағалы қағаздары көбінесе ағымдағы кіріс купонымен құрылымдалады.

Тәуекел капиталы

Тәуекел капиталы[26] немесе VC - бұл жеке капиталдың кең кіші санаты, ол тұқым немесе стартап компаниясын бастау, бастапқы сатыда дамыту немесе бизнесті кеңейту үшін әдетте аз жетілген компанияларда салынған үлестік салымдарға жатады. Венчурлік инвестиция көбінесе жаңа технологияларды, жаңа маркетингтік тұжырымдамаларды және дәлелденген тәжірибесі жоқ немесе кірістердің тұрақты ағындары жоқ жаңа өнімдерді қолдану кезінде кездеседі.[27][28]

Венчурлық капитал көбіне компанияның даму сатысына қарай бөлінеді, оны іске қосу үшін пайдаланылатын бастапқы сатыдан бастап стартап-компаниялар кірістер әкелетін, бірақ әлі тиімді болмайтын немесе болашақ өсімді қаржыландыру үшін ақша ағындарын тудыратын қолданыстағы бизнестің кеңеюін қаржыландыру үшін пайдаланылатын соңғы кезеңге және өсу капиталына дейін.[29]

Кәсіпкерлер көбінесе өз компанияларының өмірлік циклдарының қалыптасу кезеңінде қомақты капиталды қажет ететін өнімдер мен идеяларды дамытады.[30] Көптеген кәсіпкерлердің өздері жобаларды қаржыландыру үшін жеткілікті қаражаты жоқ, сондықтан олар сырттан қаржыландыру іздеуі керек.[31] Венчурлық капиталисттің осы инвестициялардың тәуекелін өтеу үшін жоғары табыс әкелу қажеттілігі венчурлік қаржыландыруды компаниялар үшін қымбат капитал көзіне айналдырады. Қаржыландыруды қамтамасыз ету кез-келген бизнес үшін маңызды, ол венчурлық капиталды іздейтін стартап болсын немесе өсу үшін көбірек ақша қажет ететін орта фирма болсын.[32] Венчурлық капитал алдыңғы қатарлы бизнесі үшін ең қолайлы капиталға деген қажеттілік сияқты арзан баламалар арқылы қаржыландыру мүмкін емес қарыз. Венчурлік капитал көбінесе тез өсумен тығыз байланысты технология, Денсаулық сақтау және биотехнология кен орындары, венчурлық қаржыландыру басқа дәстүрлі бизнес үшін пайдаланылды.[27][33]

Әдетте инвесторлар венчурлық қорларды неғұрлым кең әртараптандырылған жеке меншік капиталы шеңберінде міндеттейді портфолио, сонымен бірге үлкен табыстарға жету үшін стратегияның ұсынатын мүмкіндігі бар. Алайда, венчурлық қорлар соңғы жылдары инвесторлар үшін жеке меншікті капитал қорының басқа түрлерімен салыстырғанда төмен пайда әкелді, атап айтқанда сатып алу.

Қиындықтар мен ерекше жағдайлар

Қиналған немесе Арнайы жағдайлар - бұл қаржылық стресстегі компаниялардың меншікті капиталына немесе қарыздық бағалы қағаздарға инвестицияларға қатысты кең категория.[34][35][36] «Қиындық» санаты екі кең стратегияны қамтиды:

- Инвестор борыштық бағалы қағаздарды пайда болатын үмітпен сатып алатын «бақылауға алу» немесе «несиеге меншікке» стратегиялары. корпоративтік қайта құру компанияның меншікті капиталын бақылауда;[37]

- «Ерекше жағдайлар» немесе «Айналым» стратегиялары, онда инвестор операциялық немесе қаржылық қиындықтарға тап болған компанияларға көбінесе «құтқару қаржыландыруы» бойынша қарыз және үлестік салымдар ұсынады.[38]

Осы жеке меншік капиталы стратегияларына қосымша, хедж-қорлар түрлі стресстік инвестициялық стратегияларды қолдану, сонымен қатар стресстік компаниялар шығарған несиелер мен облигациялардың белсенді сауда-саттығы[39].

Екіншілер

Екінші ретті инвестициялар қолданыстағы жеке меншік капиталына салынған инвестицияларды білдіреді. Бұл мәмілелер сатуды қамтуы мүмкін жеке меншікті қор тікелей инвестициялардың мүдделері немесе портфолиосы жеке компаниялар осы инвестицияларды бұрыннан сатып алу арқылы институционалдық инвесторлар.[40] Өзінің жеке капиталы бойынша активтер класы өтімді емес, ұзақ мерзімді инвестициялау үшін арналған сатып алу және ұстау инвесторлар. Екіншілік инвестициялар институционалды инвесторларға жетілдіру мүмкіндігін береді винтажды әртараптандыру[нақтылау ], әсіресе активтер класына жаңадан келген инвесторлар үшін. Әдетте, екіншілер ақша ағынының басқа профилін бастан кешіреді, оны төмендетеді j-қисығы жаңа жеке меншікті қорларға инвестициялаудың әсері.[41][42] Көбіне екінші хатшыларға инвестициялар а-ға ұқсас үшінші тараптың қаражаты арқылы жасалады қаражат қоры дегенмен көптеген ірі институционалдық инвесторлар жеке меншік капиталы қорының үлестерін екінші операциялар арқылы сатып алды.[43] Жеке меншікті қордың инвестицияларын сатушылар қордағы салымдарды ғана емес, сонымен қатар қорлар бойынша қалған қаржыландырылмаған міндеттемелерін де сатады.

Басқа стратегиялар

Жеке меншік капиталы немесе жақын орналасқан нарық деп санауға болатын басқа стратегияларға мыналар жатады:

- Жылжымайтын мүлік: жеке меншік капиталы жағдайында бұл әдетте «қосымша құн» мен инвестициялық спектрдің қауіпті аяғына сілтеме жасайды, мұнда инвестициялар көбінесе дәстүрлі жылжымайтын мүлікке қарағанда иілгіш сатып алуға ұқсас болады. Жеке капиталдағы белгілі бір инвесторлар жылжымайтын мүлікті жеке активтер класы деп санайды.

- Инфрақұрылым: мемлекеттік мекеме тарапынан жекешелендіру бастамасының бөлігі ретінде жүзеге асырылатын әр түрлі қоғамдық жұмыстарға инвестициялар (мысалы, көпірлер, туннельдер, ақылы жолдар, әуежайлар, қоғамдық көліктер және басқа да қоғамдық жұмыстар).[44][45][46]

- Энергия және Қуат: энергия өндірумен және сатумен айналысатын әр түрлі компанияларға (активтерге емес), соның ішінде отын алу, өндіру, қайта өңдеу және бөлу (Энергия) немесе электр қуатын өндірумен немесе жеткізумен айналысатын компанияларға (Қуат) инвестициялар.

- Сауда банк қызметі: қаржы институттарының жеке немесе мемлекеттік компаниялардың тіркелмеген бағалы қағаздарға келісілген жеке капиталы инвестициялары.[47]

- Қаражат қоры: негізгі қызметі басқа жеке меншік қорларына инвестиция салатын қорға салынған инвестициялар. Қаржы моделінің қорын инвесторлар пайдаланады:

- Әртараптандыру, бірақ өз портфолиосын әртараптандыру үшін жеткіліксіз капиталға ие

- Басқа жағдайда артық жазылатын жоғары нәтиже беретін қорларға қол жетімділік

- Тікелей осы орынға қаражат салмас бұрын белгілі бір қор түріндегі немесе стратегиядағы тәжірибе

- Жету қиын және / немесе дамушы нарықтарға әсер ету

- Қор жетекшілерінің / командаларының жоғары талантты қоры бойынша жоғары қорды таңдау

- Роялти қоры: роялти төлеуден түсетін кірістердің тұрақты ағыны сатып алынатын инвестиция. Бұл санаттың өсіп келе жатқан бір бөлігі - денсаулық сақтау роялти қоры, онда жеке меншік капиталы қорының менеджері фармацевтикалық компания дәрілік патент иесіне төлейтін роялти ағынын сатып алады. Дәрі-дәрмек патентінің иегері басқа компания, жеке өнертапқыш немесе ғылыми-зерттеу университеті сияқты қандай да бір мекеме болуы мүмкін.[48]

Тарих және даму

| Жеке меншік капиталының тарихы және тәуекел капиталы |

|---|

|

| Ерте тарих |

| (қазіргі заманның бастауы) жеке меншік капиталы ) |

| 1980 жылдар |

| (сатып алу бум) |

| 1990 жылдар |

| (сатып алу және венчурлық капиталдың көпіршігі) |

| 2000 жылдар |

| (нүкте-көпіршігі дейін несиелік дағдарыс ) |

Ерте тарихы және венчурлық капиталдың дамуы

1946 жылы АҚШ-тың жеке меншік капиталы саласының тұқымдары екі венчурлық фирманың құрылуымен отырғызылды: Американдық ғылыми-зерттеу корпорациясы (ARDC) және Дж. Whitney & Company.[49] Екінші дүниежүзілік соғысқа дейін венчурлық капитал салымдары (бастапқыда «даму капиталы» деп аталған), ең алдымен, ауқатты адамдар мен отбасылардың иелігінде болған. 1901 жылы Дж.П.Морган, сөз жоқ, алғашқы сатып алуды басқарды Carnegie Steel Company жеке капиталды пайдалану.[50] Қазіргі дәуірдің жеке капиталы, дегенмен, есептеледі Джордж Дориот, ARDC құрылуымен «венчурлық капитализмнің әкесі»[51] және негізін қалаушы INSEAD, екінші дүниежүзілік соғыстан қайтып келе жатқан сарбаздар басқаратын бизнеске жеке сектор инвестицияларын ынталандыру үшін институционалдық инвесторлардан тартылған капиталмен. ARDC бірінші ірі венчурлық капитал туралы 1957 ж. Инвестициялары 70 000 АҚШ долларын құраған кезде есептеледі Digital Equipment Corporation (DEC) 1968 жылы компанияның алғашқы орналастыруынан кейін 355 миллион доллардан асады (инвестициядан 5000 еседен астам қайтарымдылықты білдіретін және жылдық кірістілік коэффициенті 101%).[52][53][тексеру сәтсіз аяқталды ] Әдетте, бұл венчурлық қолдаудың алғашқы стартапы екендігі атап өтіледі Жартылай өткізгіш (ол бірінші коммерциялық практикалық интегралды микросхема шығарды), кейінірек не болатынынан 1959 жылы қаржыландырылды Venrock Associates.[54]

Сатып алулардың пайда болуының бастаулары

Алғашқы сатып алу әдісі сатып алу болуы мүмкін McLean Industries, Inc. туралы Панатлантикалық пароходтық компания 1955 жылдың қаңтарында және Waterman Steamship корпорациясы 1955 жылдың мамырында[55] Осы мәміленің шарттары бойынша Маклин 42 миллион доллар қарыз алды және эмиссия арқылы қосымша 7 миллион доллар жинады артықшылықты акциялар. Мәміле жабылған кезде 20 миллион долларлық Waterman ақшасы мен активтері несиелік қарыздың 20 миллион долларын төлеуге жұмсалды.[56] Льюис Калманның сатып алуы Orkin Exterminating компаниясы 1964 жылы көбінесе бірінші левереджді сатып алу ретінде айтылады.[57][58] McLean транзакциясында қолданылатын тәсілге ұқсас көпшілікке сатылды холдингтік компанияларды корпоративті активтерге инвестициялар портфелін иемденудің инвестициялық құралдары ретінде 1960 ж. салыстырмалы түрде танымал болған жаңа тенденция болды. Уоррен Баффет (Беркшир Хэтэуэй ) және Виктор Познер (DWG корпорациясы ) және кейінірек қабылдаған Нельсон Пельц (Триарк ), Саул Штайнберг (Reliance Insurance) және Джерри Шварц (Onex корпорациясы ). Бұл инвестициялық көлік құралдары бірнеше бірдей тактиканы қолданып, дәстүрлі левереджді сатып алу сияқты компаниялардың бір типіне бағыттаушы еді және көптеген тәсілдермен кейінірек жекеменшік компаниялардың көшбасшысы болып саналуы мүмкін. Шындығында бұл терминді жиі қосқан Познер болып табылады «сатып алу «немесе» LBO «.[59]

1980 жылдардағы сатып алудың тиімді көтерілісі бірқатар корпоративті қаржыландырушылармен, ең бастысы ойластырылды Джером Кольберг кіші. кейінірек оның қорғаушысы Генри Кравис. Жұмыс Stearns аюы сол кезде Кольберг пен Кравис және Кравистің немере ағасы Джордж Робертс инвестициялар деп сипаттаған бірқатар серияларды бастады. Бұл компаниялардың көпшілігінде өздерінің құрылтайшылары үшін өміршең немесе тартымды шығу мүмкіндігі болмады, өйткені олар көпшілікке жариялануы үшін өте кішкентай болды және құрылтайшылар бәсекелестерге сатуды қаламады, сондықтан қаржылық сатып алушыға сатылым тартымды бола алады.[60] Келесі жылдары үш Stearns аюы банкирлер Stern Metals (1965), Incom (Rockwood International бөлімшесі, 1971), Cobblers Industries (1971) және Boren Clay (1973), сонымен қатар Thompson Wire, Eagle Motors және Barrows сияқты инвестицияларды сатып алу сериясын аяқтайды. Стерн металдарында.[61] 1976 жылға қарай шиеленіс пайда болды Stearns аюы және Кольберг, Кравис және Робертс олардың кетуіне және қалыптасуына әкеледі Кольберг Кравис Робертс сол жылы.

1980 жылдардағы жеке капитал

1982 жылы қаңтарда бұрынғы Америка Құрама Штаттарының қазынашылық хатшысы Уильям Э. Симон және сатып алынған инвесторлар тобы Гибсонға сәлем!, құттықтау карталарын өндіруші, 80 миллион долларға, оның тек 1 миллион долларын инвесторлар салған деген қауесет таратты. 1983 жылдың ортасына қарай, алғашқы келісімнен он алты ай өткен соң, Гибсон 290 миллион долларлық IPO-ны аяқтады, ал Саймон шамамен 66 миллион доллар тапты.[62][63]

Gibson Greetings инвестициясының жетістігі кең бұқаралық ақпарат құралдарының назарын көтермелі сатып алулардың дамып келе жатқан серпілісіне аударды. 1979 мен 1989 жылдар аралығында 250 миллион доллардан асатын 2000-нан астам сатып алулар болды деп бағаланды.[64]

1980 жылдары сатып алынған компаниялар мен бұқаралық ақпарат құралдарындағы сайлау округтері «корпоративті рейд «жеке меншікті капиталдағы көптеген инвестицияларға, атап айтқанда жаулап алу компанияның, қабылданған активтерден айыру, ірі жұмыстан босатулар немесе корпоративті қайта құрылымдау бойынша басқа маңызды іс-шаралар. 1980 жылдардағы корпоративті рейдерлер деп аталатын ең танымал инвесторлардың қатарына кірді Карл Икан, Виктор Познер, Нельсон Пельц, Роберт М.Басс, T. Boone Pickens, Гарольд Кларк Симмонс, Кирк Керкиан, Сэр Джеймс Голдсмит, Саул Штайнберг және Эшер Эдельман. Карл Икан аяусыз ретінде беделін дамытты корпоративті рейдер оны жаулап алғаннан кейін TWA 1985 жылы.[65][66][67] Көптеген корпоративті рейдерлер бір уақытта клиенттер болған Майкл Милкен инвестициялық банктік фирмасы, Drexel Burnham Lambert корпоративті рейдерлер компанияны басып алуға заңды әрекет жасай алатын соқыр капитал бассейндерін жинауға көмектесті және қамтамасыз етілді жоғары кірісті қарыз («қажет емес облигациялар») сатып алуды қаржыландыру.

1980 жылдардағы соңғы ірі сатып алулардың бірі оның ең өршіл болғандығы және судың жоғары белгісі ретінде де, он шақты жыл бұрын басталған серпіліс аяқталуының басталуымен де көрінді. 1989 жылы KKR (Кольберг Кравис Робертс) 31,1 млрд RJR Nabisco. Бұл сол кезде және 17 жылдан астам уақыт ішінде тарихтағы ең ірі сатып алу болды. Оқиға кітапта (кейінірек фильмде) жазылған, Варварлар қақпасында: Набисконың құлдырауы. Ақырында KKR RJR Nabisco-ны акция үшін 109 доллардан сатып алады, бұл алғашқы хабарландырудың күрт өсуін көрсетті Ширсон Леман Хаттон RJR Nabisco-ны акция үшін 75 доллардан жекеменшікке алатын еді. Бірнеше келіссөздер мен ат саудасы жүріп өтті KKR Ширсонға қарсы және кейінірек Forstmann Little & Co. Бүгінгі күннің көптеген негізгі банк ойыншылары, соның ішінде Морган Стэнли, Goldman Sachs, Ағайынды Саломон, және Меррилл Линч тараптарға кеңес беру мен қаржыландыруға белсенді қатысты. Ширсонның бастапқы ұсынысынан кейін KKR тез акцияны $ 90 RJR Nabisco алуға тендер ұсынысын енгізді - бұл баға RJR Nabisco басшылығының рұқсатынсыз әрі қарай жүруіне мүмкіндік берді. RJR компаниясының менеджмент тобы Shearson және Salomon Brothers-пен жұмыс істей отырып, $ 112 ұсыныс жіберді, бұл олардың ойынша, олар Kravis тобының кез-келген жауабынан асып түсуге мүмкіндік береді. KKR-дің 109 долларға бағаланған соңғы ұсынысы, ал төменгі доллардың формасы болғанымен, ақырында RJR Nabisco директорлар кеңесі қабылдады.[68] RJR Nabisco мәміле құны $ 31,1 млрд болған кезде тарихтағы ең ірі левередждік сатып алулар болды. 2006 және 2007 ж.-да бірқатар сатып алу операциялары аяқталды, олар RJR Nabisco номиналды сатып алу бағасы бойынша бірінші рет RJR Nabisco-дан асып түсті. Алайда, инфляцияны ескере отырып, 2006-2007 жылдардағы бірде-бір көтерілген сатып алу RJR Nabisco-дан асып түспейтін болды. 1980 жылдардың аяғында бірнеше ірі сатып алулар банкроттыққа ұшырап, сатып алу нарығындағы артықшылықтар байқала бастады. Роберт Кампо 1988 ж. сатып алу Федеративті дүкендер, 1986 жылғы сатып алу Revco дәрі-дәрмек дүкендері, Walter Industries, FEB Trucking және Eaton Leonard. Сонымен қатар, RJR Nabisco келісімшартында шиеленіс белгілері байқалып, 1990 жылы рекапитализацияға алып келді, оған $ 1,7 млрд жаңа меншікті капиталды ККР-дан тарту кірді.[69] Соңында KKR RJR-ден 700 миллион доллар жоғалтты.[70]

Дрексель үкіметпен келісімге келді, онда ол өтініш білдірді nolo contendere (конкурс жоқ) алты ауыр қылмысқа - үш есеп автотұрақ және үш саны қор манипуляциясы.[71] Сондай-ақ, ол 650 миллион доллар көлемінде айыппұл төлеуге келісті - бұл кезде бағалы қағаздар туралы заңнамаға сәйкес өндірілген ең үлкен айыппұл. Милкен фирмадан 1989 жылғы наурызда өзінің айыптау қорытындысынан кейін кетті.[72][73] Америка Құрама Штаттарының қазынашылық хатшысы кеңес бергеннен кейін 1990 жылы 13 ақпанда Николас Ф.Брей, АҚШ-тың бағалы қағаздар және биржалар жөніндегі комиссиясы (SEC), Нью-Йорк қор биржасы және Федералды резерв, Drexel Burnham Ламберт ресми түрде жүгінді 11 тарау банкроттықтан қорғау.[72]

Мега-сатып алу жасы: 2005–2007 жж

Төмендетілетін пайыздық мөлшерлемелердің, несиелеу стандарттарының әлсіреуі мен ашық сауда жасайтын компаниялар үшін реттеуші өзгерістердің үйлесімі (атап айтқанда Сарбанс - Оксли туралы заң ) жеке меншік капиталы көрген ең үлкен серпінге жол ашады. Сатып алуымен белгіленді Dex Media 2002 жылы АҚШ-тың ірі миллиардтаған сатып алулары қайтадан жоғары кірісті қарызды қаржыландыруды ала алады және үлкен операциялар аяқталады. 2004 ж. Және 2005 ж. Қарай сатып алуды қоса алғанда, негізгі сатып алулар тағы да кең тарала бастады Ойыншықтар «R» Us,[74] Герц корпорациясы,[75][76] Метро-Голдвин-Майер[77] және SunGard[78] 2005 жылы.

2005 ж. Аяқталып, 2006 ж. Басталған кезде жаңа «ең ірі сатып алу» рекордтары орнатылды және бірнеше рет асып түсті, бұл 2007 жылдың аяғында ең көп сатылған ондықтың тоғызы 2006 жылдың басынан бастап 2007 жылдың ортасына дейінгі 18 айлық терезеде жарияланды. 2006 жылы жеке меншік компаниялар 654 АҚШ компанияларын 375 миллиард долларға сатып алды, бұл 2003 жылы жабылған мәмілелер деңгейінен 18 есе көп.[79] Сонымен қатар, АҚШ-тағы жеке меншікті компаниялар 322 қорға 215,4 миллиард доллар көлемінде инвесторлар міндеттемелерін жинап, 2000 жылы орнатылған алдыңғы рекордтан 22% және 2005 жинаған қаражаттың 33% -ынан асып түсті.[80] Келесі жылы, несие нарығындағы жазғы аласапыран басталғанына қарамастан, тағы бір рекордтық жыл болып, 415 қорға 302 миллиард доллар инвесторлармен міндеттеме алып, ақша жинау болды.[81] 2006-2007 жж. Кезеңінде аяқталған мега-сатып алулардың арасында: EQ кеңсесі, HCA,[82] Альянс етігі[83] және TXU.[84]

2007 жылдың шілдесінде болған аласапыран ипотека нарықтары, қаржылық және жоғары кірісті қарыздар нарықтарына құйылды.[85][86] Нарықтар 2007 жылдың алғашқы алты айында өте берік болды, оның ішінде эмитенттердің де қолайлылығы бар дамулар болды PIK және PIK ауысу (қызығушылық «Pтүсінікті Менn Қинд «) және келісім нұры үлкен левереджді сатып алуларды қаржыландыру үшін кеңінен қол жетімді қарыз. Шілде мен тамызда жоғары кірістіліктегі эмиссиялар деңгейінің айтарлықтай бәсеңдеуі байқалды және нарыққа аздаған эмитенттер қол жеткізетін несиелік нарықтар көтерілді. Белгісіз нарық конъюнктурасы кірістердің спрэдтерінің айтарлықтай кеңеюіне әкеліп соқтырды, бұл жаздың әдеттегі баяулауымен қатар көптеген компаниялар мен инвестициялық банктерді күзге дейін қарыздар шығару жоспарларын қоюға мәжбүр етті. Алайда, 2007 жылдың 1 мамырынан кейін нарықта күтілген серпіліс жүзеге аспады және нарықтық сенімділіктің болмауы мәмілелердің бағасын анықтауға кедергі болды. Қыркүйек айының аяғында несиелік ахуалдың толық ауқымы ірі несие берушілер сияқты айқын болды Citigroup және UBS AG несиелік шығындарға байланысты ірі төлемдер туралы жариялады. Қаржыландырылған нарықтар 2007 жылы бір апта ішінде тоқтап қалды.[87] 2007 жыл аяқталып, 2008 жыл басталған кезде, бұл анық болды[кім? ] несиелеу стандарттары күшейіп, «мега-сатып алу» дәуірі аяқталғанын. Осыған қарамастан, жеке меншік капиталы ірі және белсенді активтер класы болып қала береді және инвесторлардың жүздеген миллиард доллар міндеттемелері бар капиталды жаңа және әртүрлі операцияларға орналастыруды көздейді.[дәйексөз қажет ]

Әлемдік қаржылық дағдарыстың салдарынан жеке капитал Еуропада реттелуге ұшырады және басқалармен қатар портфолио компанияларының активтерін тартып алудың алдын алатын және сатып алуға байланысты хабарлама мен ақпаратты жария етуді талап ететін ережелерге бағынады. белсенділік.[88][89]

Ұзақ уақыт жеке болу

Жеке нарықтар ұсынатын қаржыландырудың қол жетімділігі мен көлемінің ұлғаюына байланысты көптеген компаниялар өздерінің мүмкіндіктері үшін жеке болып қалады. McKinsey & Company өзінің Global Private Markets Review 2018-де жаһандық жеке нарықтағы қаражат жинау 2017 жылдан бастап 28,2 миллиард долларға, жалпы 2018 жылы 748 миллиард долларға артқанын хабарлады.[90] Осылайша, қол жетімді жеке капиталдың көптігін ескере отырып, компаниялар бұдан былай жеткілікті қаржыландыру үшін ашық нарықтарды қажет етпейді. Артықшылықтарға IPO құнын болдырмау кіруі мүмкін (2019 жылы орта есеппен жұмыс істейтін компания 750 000 АҚШ долларын төлеген)[91]), компанияны көбірек бақылауды сақтау және қысқа мерзімді немесе тоқсандық көрсеткіштерге назар аудармай, ұзақ мерзімді ойластыратын «аяқ-киім бөлмесі» бар.

Жеке капиталдағы инвестициялар

Жеке капиталға арналған капитал бастапқыда жеке инвесторлардан немесе корпорациялардан шыққан болса да, 1970 жылдары жеке меншік капитал әр түрлі активтер класына айналды институционалдық инвесторлар тәуекелді ескере отырып, кірістегі мүмкін болатын мөлшерден асатын табысқа қол жеткізу үмітімен бөлінген капитал мемлекеттік акциялар нарығы. 1980 жылдары сақтандырушылар жеке меншікті капиталдағы ірі инвесторлар болды. Кейінірек мемлекеттік зейнетақы қорлары мен университеттер және басқа да қорлар маңызды капитал көздеріне айналды.[92] Көптеген институционалдық инвесторлар үшін жеке меншік капиталға инвестициялар дәстүрлі активтерді қамтитын активтерді кең орналастырудың бөлігі ретінде жүзеге асырылады (мысалы, қоғамдық теңдік және облигациялар ) және басқа да баламалы активтер (мысалы, хедж-қорлар, жылжымайтын мүлік, тауарлар ).

Инвесторлардың санаттары

АҚШ, канадалық және еуропалық мемлекеттік және жеке зейнетақы жүйелері 1980-ші жылдардың басынан бастап активтер класына инвестициялады әртараптандыру олардың негізгі қорларынан (мемлекеттік меншікті капитал және тұрақты кірістер) алыс.[93] Бүгін жеке капиталға зейнетақы салымдары бөлінген барлық ақшалардың үштен бірінен астамын құрайды активтер сыныбы, сақтандыру компаниялары, эндаументтер және тәуелсіз байлық қорлары сияқты басқа институционалды инвесторлардан озып кетеді.

Тікелей және жанама инвестициялар

Институционалды инвесторлардың көпшілігі тікелей инвестиция жасамайды жеке компаниялар, инвестицияларды құрылымдау және бақылау үшін қажетті тәжірибе мен ресурстардың болмауы. Оның орнына, институционалдық инвесторлар арқылы жанама инвестиция салады жеке меншікті қор. Әрине институционалдық инвесторлар жеке капиталы қорларының әртараптандырылған портфолиосын жасау үшін қажетті ауқымға ие, ал басқалары a арқылы инвестициялайды қаражат қоры портфолионы бір инвестор салғаннан гөрі әртараптандыруға мүмкіндік беру.

Инвестициялардың уақыт шкалалары

Жеке капиталға салынған инвестициялардың кірістілігі үш фактордың біреуі немесе жиынтығы арқылы құрылады: қарызды өтеу немесе операциялардан түскен ақша ағындары арқылы ақша қаражатын жинақтау, инвестициялау мерзімі ішінде кірісті көбейтетін операциялық жетілдіру және бірнеше рет кеңейту, бизнесті сату бастапқыда төленгеннен жоғары баға. Институционалды инвесторлар үшін активтер класы ретіндегі жеке капиталдың негізгі компоненті - бұл инвестициялар белгілі бір уақыт кезеңінен кейін жүзеге асырылады, бұл инвестициялық стратегияға байланысты өзгеріп отырады. Жеке капиталға салынған инвестициялардың кірістілігі әдетте келесі жолдардың бірі арқылы жүзеге асырылады:

- ан алғашқы орналастыру (IPO) - қоғамның акциялары, әдетте қаржылық демеушіні ішінара іске асыруды, сондай-ақ кейінірек қосымша акцияларды сата алатын ашық нарықты қамтамасыз ететін көпшілікке ұсынылады;

- а бірігу немесе сатып алу - компания ақшаға немесе басқа компаниядағы акцияларға сатылады;

- а қайта капиталдандыру - қолма-қол ақша акционерлерге бөлінеді (бұл жағдайда қаржылық демеуші) және оның жеке меншікті қорлар не компанияның ақша қаражаттарының ағынынан, не бөлуді қаржыландыру үшін қарыз немесе басқа бағалы қағаздарды тарту арқылы.

Зейнетақы қорлары (сақтандыру міндеттемелері бар), сақтандыру компаниялары, ұлттық байлық және ұлттық резервтік қорлар сияқты ірі институционалды актив иелері орта мерзімді кезеңде өтімділік шоктарына тап болу ықтималдығы төмен, сондықтан ұзақ мерзімді талап ететін ұзақ мерзімдерге ие бола алады. жеке капиталды инвестициялау.[93]

LBO транзакциясының орташа көкжиегі 8 жылды құрайды.[94]

Жеке меншікті капитал нарығындағы өтімділік

Жеке меншікті капиталдың қайталама нарығы (оларды жеке меншікті екінші деңгейлі делдалдар деп те атайды) инвесторлардың жеке капиталға және басқа да балама инвестициялық қорлар алдындағы міндеттемелерін сатып алу-сатуды білдіреді. Жеке меншікті инвестициялардың сатушылары тек қордағы салымдарды ғана емес, сонымен қатар қорлар бойынша қалған қаржыландырылмаған міндеттемелерін де сатады. Табиғаты бойынша жеке меншік капиталы активтері класы өтімді емес, сатып алу және ұстау инвесторлары үшін ұзақ мерзімді инвестициялау үшін арналған. Жеке меншік капиталға салынған инвестициялардың басым көпшілігі үшін тізімделген мемлекеттік нарық жоқ; дегенмен, жеке меншікті капитал активтерін сатушылар үшін қол жетімді және жетілетін қайталама нарық бар.

Барған сайын, екінші хатшылар are considered a distinct asset class with a cash flow profile that is not correlated with other private-equity investments. As a result, investors are allocating capital to secondary investments to diversify their private-equity programs. Driven by strong demand for private-equity exposure, a significant amount of capital has been committed to secondary investments from investors looking to increase and diversify their private-equity exposure.

Investors seeking access to private equity have been restricted to investments with structural impediments such as long lock-up periods, lack of transparency, unlimited leverage, concentrated holdings of illiquid securities and high investment minimums.

Secondary transactions can be generally split into two basic categories:

- Sale of limited-partnership interests

- The most common secondary transaction, this category includes the sale of an investor's interest in a private-equity fund or portfolio of interests in various funds through the transfer of the investor's limited-partnership interest in the fund(s). Nearly all types of private-equity funds (e.g., including buyout, growth equity, venture capital, mezzanine, distressed and real estate) can be sold in the secondary market. The transfer of the limited partnership interest typically will allow the investor to receive some liquidity for the funded investments as well as a release from any remaining unfunded obligations to the fund.

- Sale of direct interests, secondary directs or synthetic secondaries

- This category refers to the sale of portfolios of direct investments in operating companies, rather than limited partnership interests in investment funds. These portfolios historically have originated from either corporate development programs or large financial institutions.

Private-equity firms

According to an updated 2017 ranking created by industry magazine Private Equity International[95] (published by PEI Media called the PEI 300), the largest private-equity firm in the world today is The Blackstone Group based on the amount of private-equity direct-investment capital raised over a five-year window. The 10 most prominent private-equity firms in the world are:

- Блэкстоун тобы

- Sycamore серіктестері

- Кольберг Кравис Робертс

- Карлайл тобы

- TPG Capital

- Варбург Пинкусы

- Advent халықаралық корпорациясы

- Apollo Global Management

- EnCap инвестициялары

- CVC Capital Partners

Себебі private-equity firms are continuously in the process of raising, investing and distributing their private-equity funds, capital raised can often be the easiest to measure. Басқа көрсеткіштерге фирма сатып алған компаниялардың жалпы құнын немесе фирманың белсенді портфолиосының мөлшерін және жаңа инвестициялар үшін қол жетімді капиталды қосуға болады. Өлшемге назар аударатын кез-келген тізімдегідей, тізімде де осы қорлардың немесе менеджерлердің салыстырмалы инвестициялық көрсеткіштері туралы ешқандай ақпарат жоқ.

Прекин, an independent data provider, ranks the 25 largest private-equity investment managers. Among the larger firms in the 2017 ranking were AlpInvest серіктестері, Ардиан (бұрынғы AXA Private Equity), AIG Investments, және Goldman Sachs Capital Partners. Invest Europe publishes a yearbook which analyses industry trends derived from data disclosed by over 1,300 European private-equity funds.[96] Finally, websites such as AskIvy.net[97] provide lists of London-based private-equity firms.

Versus hedge funds

The investment strategies of private-equity firms differ to those of хедж-қорлар. Typically, private-equity investment groups are geared towards long-hold, multiple-year investment strategies in illiquid assets (whole companies, large-scale real estate projects, or other tangibles not easily converted to cash) where they have more control and influence over operations or asset management to influence their long-term returns. Hedge funds usually focus on short or medium term liquid securities which are more quickly convertible to cash, and they do not have direct control over the business or asset in which they are investing.[98] Both private-equity firms and hedge funds often specialize in specific types of investments and transactions. Private-equity specialization is usually in specific industry sector asset management while hedge fund specialization is in industry sector risk capital management. Private-equity strategies can include wholesale purchase of a privately held company or set of assets, аралық қаржыландыру for startup projects, өсу капиталы investments in existing businesses or сатып алу of a publicly held asset converting it to private control.[99] Finally, private-equity firms only take ұзақ позициялар, үшін қысқа сату is not possible in this asset class.

Private-equity funds

Бұл бөлім үшін қосымша дәйексөздер қажет тексеру. (Тамыз 2009) (Бұл шаблон хабарламасын қалай және қашан жою керектігін біліп алыңыз) |

Private-equity fundraising refers to the action of private-equity firms seeking capital from investors for their funds. Typically an investor will invest in a specific fund managed by a firm, becoming a limited partner in the fund, rather than an investor in the firm itself. As a result, an investor will only benefit from investments made by a firm where the investment is made from the specific fund in which it has invested.

- Қаражат қоры. These are private-equity funds that invest in other private-equity funds in order to provide investors with a lower risk product through exposure to a large number of vehicles often of different type and regional focus. Fund of funds accounted for 14% of global commitments made to private-equity funds in 2006.[дәйексөз қажет ]

- Individuals with substantial net worth. Substantial net worth is often required of investors by the law, since private-equity funds are generally less regulated than ordinary пай қорлары. For example, in the US, most funds require potential investors to qualify as аккредиттелген инвесторлар, which requires $1 million of net worth, $200,000 of individual income, or $300,000 of joint income (with spouse) for two documented years and an expectation that such income level will continue.

As fundraising has grown over the past few years, so too has the number of investors in the average fund. In 2004 there were 26 investors in the average private-equity fund, this figure has now grown to 42 according to Прекин Ltd (formerly known as Private Equity Intelligence).

The managers of private-equity funds will also invest in their own vehicles, typically providing between 1–5% of the overall capital.

Often private-equity fund managers will employ the services of external fundraising teams known as placement agents in order to raise capital for their vehicles. The use of placement agents has grown over the past few years, with 40% of funds closed in 2006 employing their services, according to Preqin ltd. Placement agents will approach potential investors on behalf of the fund manager, and will typically take a fee of around 1% of the commitments that they are able to garner.

The amount of time that a private-equity firm spends raising capital varies depending on the level of interest among investors, which is defined by current market conditions and also the track record of previous funds raised by the firm in question. Firms can spend as little as one or two months raising capital when they are able to reach the target that they set for their funds relatively easily, often through gaining commitments from existing investors in their previous funds, or where strong past performance leads to strong levels of investor interest. Other managers may find fundraising taking considerably longer, with managers of less popular fund types (such as US and European venture fund managers in the current climate) finding the fundraising process more tough. It is not unheard of for funds to spend as long as two years on the road seeking capital, although the majority of fund managers will complete fundraising within nine months to fifteen months.

Once a fund has reached its fundraising target, it will have a final close. After this point it is not normally possible for new investors to invest in the fund, unless they were to purchase an interest in the fund on the secondary market.

Өнеркәсіптің көлемі

The state of the industry around the end of 2011 was as follows.[100]

Жеке капитал басқарудағы активтер probably exceeded $2.0 trillion at the end of March 2012, and funds available for investment totalled $949bn (about 47% of overall assets under management).

Some $246bn of private equity was invested globally in 2011, down 6% on the previous year and around two-thirds below the peak activity in 2006 and 2007. Following on from a strong start, deal activity slowed in the second half of 2011 due to concerns over the global economy and sovereign debt crisis in Europe. There was $93bn in investments during the first half of this year as the slowdown persisted into 2012. This was down a quarter on the same period in the previous year. Private-equity backed buyouts generated some 6.9% of global M&A volume in 2011 and 5.9% in the first half of 2012. This was down on 7.4% in 2010 and well below the all-time high of 21% in 2006.

Global exit activity totalled $252bn in 2011, practically unchanged from the previous year, but well up on 2008 and 2009 as private-equity firms sought to take advantage of improved market conditions at the start of the year to realise investments. Exit activity however, has lost momentum following a peak of $113bn in the second quarter of 2011. TheCityUK estimates total exit activity of some $100bn in the first half of 2012, well down on the same period in the previous year.

The fund raising environment remained stable for the third year running in 2011 with $270bn in new funds raised, slightly down on the previous year's total. Around $130bn in funds was raised in the first half of 2012, down around a fifth on the first half of 2011. The average time for funds to achieve a final close fell to 16.7 months in the first half of 2012, from 18.5 months in 2011. Private-equity funds available for investment ("dry powder") totalled $949bn at the end of q1-2012, down around 6% on the previous year. Including unrealised funds in existing investments, private-equity funds under management probably totalled over $2.0 trillion.

Public pensions are a major source of capital for private-equity funds. Барған сайын, тәуелсіз байлық қорлары are growing as an investor class for private equity.[101]

Private-equity fund performance

Due to limited disclosure, studying the returns to private equity is relatively difficult. Unlike mutual funds, private-equity funds need not disclose performance data. And, as they invest in private companies, it is difficult to examine the underlying investments. It is challenging to compare private-equity performance to public-equity performance, in particular because private-equity fund investments are drawn and returned over time as investments are made and subsequently realized.

An oft-cited academic paper (Kaplan and Schoar, 2005)[102] suggests that the net-of-fees returns to PE funds are roughly comparable to the S&P 500 (or even slightly under). This analysis may actually overstate the returns because it relies on voluntarily reported data and hence suffers from тірі қалудың сақталуы (i.e. funds that fail won't report data). One should also note that these returns are not risk-adjusted. A more recent paper (Harris, Jenkinson and Kaplan, 2012)[103] found that average buyout fund returns in the U.S. have actually exceeded that of public markets. These findings were supported by earlier work, using a different data set (Robinson and Sensoy, 2011).[104]

Commentators have argued that a standard methodology is needed to present an accurate picture of performance, to make individual private-equity funds comparable and so the asset class as a whole can be matched against public markets and other types of investment. It is also claimed that PE fund managers manipulate data to present themselves as strong performers, which makes it even more essential to standardize the industry.[105]

Two other findings in Kaplan and Schoar (2005): First, there is considerable variation in performance across PE funds. Second, unlike the mutual fund industry, there appears to be performance persistence in PE funds. That is, PE funds that perform well over one period, tend to also perform well the next period. Persistence is stronger for VC firms than for LBO firms.

Қолдану Ақпарат бостандығы туралы заң (FOIA) in certain states in the United States has made certain performance data more readily available. Specifically, FOIA has required certain public agencies to disclose private-equity performance data directly on their websites.[106]

In the United Kingdom, the second largest market for private equity, more data has become available since the 2007 publication of the Дэвид Уолкер Guidelines for Disclosure and Transparency in Private Equity.[107]

Пікірсайыс

Recording private equity

There is a debate around the distinction between private equity and тікелей шетелдік инвестициялар (FDI), and whether to treat them separately. The difference is blurred on account of private equity not entering the country through the stock market. Private equity generally flows to unlisted firms and to firms where the percentage of shares is smaller than the promoter- or investor-held shares (also known as free-floating shares ). The main point of contention is that FDI is used solely for production, whereas in the case of private equity the investor can reclaim their money after a revaluation period and make investments in other financial assets. At present, most countries report private equity as a part of FDI.[108]

Когнитивті бейімділік

Private-equity decision-making has been shown to suffer from когнитивті қателіктер сияқты бақылау елесі және шамадан тыс сенім.[109]

Сондай-ақ қараңыз

- Жеке меншіктің және венчурлық капиталдың тарихы

- Мемлекеттік капиталға жеке инвестициялар

- Мемлекеттік меншікті капитал

- Specialized investment fund

Ұйымдар

- Institutional Limited Partners Association – advocacy organization for investors in private equity

- American Investment Council – advocacy and research organization for the industry

Ескертулер

- ^ Investments in private equity An Introduction to Private Equity, including differences in terminology. Мұрағатталды 5 қаңтар 2016 ж Wayback Machine

- ^ "Private Company Knowledge Bank". Privco.com. Алынған 18 мамыр 2012.

- ^ Winning Strategy For Better Investment Decisions In Private Equity. USPEC, Retrieved 27 January 2020.

- ^ Eileen Appelbaum and Rosemary Batt. Private Equity at Work, 2014.

- ^ Duggan, Marie Christine. "Diamond Turning Innovation in the Age of Impatient Finance". Доллар мен сезім - www.academia.edu арқылы.

- ^ Priem, Randy (2017). "Syndication of European buyouts and its effects on target-firm performance". Қолданбалы корпоративтік қаржы журналы. 28 (4). дои:10.1111/jacf.12209 (inactive 24 October 2020).CS1 maint: DOI 2020 жылдың қазанындағы жағдай бойынша белсенді емес (сілтеме)

- ^ "Investopedia LBO Definition". Investopedia.com. 15 ақпан 2009 ж. Алынған 18 мамыр 2012.

- ^ The balance between debt and added value. Financial Times, 29 September 2006

- ^ «Жиі қойылатын сұрақ: Так сатып алу дегеніміз не?». Инвестопедия. 30 қыркүйек 2008 ж. Алынған 5 қаңтар 2013.

- ^ "Add-On/Bolt-On Acquisition defined". PrivCo. Алынған 5 қаңтар 2013.

- ^ Note on Leveraged Buyouts. Tuck School of Business at Dartmouth: Center for Private Equity and Entrepreneurship, 2002. Accessed 20 February 2009

- ^ Ulf Axelson, Tim Jenkinson, Per Strömberg, and Michael S. Weisbach. Leverage and Pricing in Buyouts: An Empirical Analysis Мұрағатталды 2009 жылғы 27 наурыз Wayback Machine. 28 тамыз 2007 ж

- ^ Steven N. Kaplan and Per Strömberg. Leveraged Buyouts and Private Equity, Social Science Research Network, June 2008

- ^ Trenwith Group "M&A Review," (Second Quarter, 2006)

- ^ Пестон, Роберт (2008). Who runs Britain?. Лондон: Ходер және Стуттон. pp. 28–67. ISBN 978-0-340-83942-3.

- ^ "Zephyr Annual M&A Report: Global Private Equity, 2013" (PDF). Бюро ван Дайк. Бюро ван Дайк. 2014. Алынған 22 мамыр 2014.

- ^ "Growth Capital Law and Legal Definition | USLegal, Inc". definition.uslegal.com.

- ^ "GROWTH CAPITAL MANAGEMENT". Архивтелген түпнұсқа 2011 жылғы 24 қазанда.

- ^ Loewen, Jacoline (2008). Ақша магниті: сіздің бизнесіңізге инвесторларды тартыңыз: Джон Вили және ұлдары. ISBN 978-0-470-15575-2.

- ^ Driving Growth: How Private Equity Investments Strengthen American Companies Мұрағатталды 7 қараша 2015 ж Wayback Machine. Private Equity Council. Accessed 20 February 2009

- ^ When Private Mixes With Public; A Financing Technique Grows More Popular and Also Raises Concerns. The New York Times, 5 маусым 2004 ж

- ^ Gretchen Morgenson and Jenny Anderson. Secrets in the Pipeline. The New York Times, 13 August 2006

- ^ Marks, Kenneth H. and Robbins, Larry E. The handbook of financing growth: strategies and capital structure. 2005

- ^ Mezz Looking Up; It's Not A Long Way Down[тұрақты өлі сілтеме ]. Reuters Buyouts, 11 May 2006 "Buyouts". Архивтелген түпнұсқа 2012 жылдың 20 қаңтарында. Алынған 15 қазан 2012.

- ^ A higher yield Мұрағатталды 12 қараша 2010 ж Wayback Machine. Smart Business Online, August 2009

- ^ In the United Kingdom, venture capital is often used instead of private equity to describe the overall asset class and investment strategy described here as private equity.

- ^ а б Joseph W. Bartlett. "What Is Venture Capital?" Мұрағатталды 28 ақпан 2008 ж Wayback Machine The Encyclopedia of Private Equity. Accessed 20 February 2009

- ^ Joshua Lerner. Something Ventured, Something Gained. Harvard Business School, 24 July 2000. Retrieved 20 February 2009

- ^ A Kink in Venture Capital’s Gold Chain. The New York Times, 7 қазан 2006 ж

- ^ An equation for valuation. Financial Post, 27 June 2009

- ^ Paul A. Gompers. The Rise and Fall of Venture Capital Мұрағатталды 2011 жылғы 27 қыркүйекте Wayback Machine. Graduate School of Business University of Chicago. Accessed 20 February 2009

- ^ Equity Financing Globe & Mail, 4 March 2011

- ^ The Principles of Venture Capital Мұрағатталды 1 тамыз 2013 ж Wayback Machine. National Venture Capital Association. Accessed 20 February 2009

- ^ The turnaround business Мұрағатталды 12 маусым 2013 ж Wayback Machine. AltAssets, 24 August 2001

- ^ Guide to Distressed Debt. Private Equity International, 2007. Accessed 27 February 2009

- ^ Distress investors take private equity cues. Reuters, 9 August 2007

- ^ Bad News Is Good News: 'Distressed for Control' Investing. Wharton School of Business: Knowledge @ Wharton, 26 April 2006. Accessed 27 February 2009

- ^ Distressed Private Equity: Spinning Hay into Gold. Harvard Business School: Working Knowledge, 16 February 2004. Accessed 27 February 2009

- ^ "Distressed Private Equity". thehedgefundjournal.com. Алынған 5 шілде 2020.

- ^ Private Equity Secondaries нарығы, оның құрылымы, жұмысы мен өнімділігі туралы толық нұсқаулық The Private Equity Secondaries Market, 2008

- ^ Грабенвартер, Ульрих. J-қисық сызығына ұшырайды: Жеке капитал қорына инвестицияларды түсіну және басқару, 2005

- ^ Жеке меншіктегі J-қисығы туралы пікірталас Мұрағатталды 12 маусым 2013 ж Wayback Machine. AltAssets, 2006 ж

- ^ A Secondary Market for Private Equity is Born, The Industry Standard, 28 August 2001

- ^ Investors Scramble for Infrastructure (Financial News, 2008)

- ^ Is It Time to Add a Parking Lot to Your Portfolio? (The New York Times, 2006

- ^ [Buyout firms put energy infrastructure in pipeline] (MSN Money, 2008)

- ^ «Сауда банк қызметі: өткен және қазіргі». Fdic.gov. Архивтелген түпнұсқа 14 ақпан 2008 ж. Алынған 18 мамыр 2012.

- ^ Joseph Haas (9 September 2013). "DRI Capital To Pursue Phase III Assets With Some of Its Third Royalty Fund". The Pink Sheet Daily.

- ^ Уилсон, Джон. The New Ventures, Inside the High Stakes World of Venture Capital.

- ^ Жеке капиталдың қысқа (кейде пайдалы) тарихы, Wall Street Journal, 17 January 2012.

- ^ "Who Made America? | Innovators | Georges Doriot". www.pbs.org.

- ^ "Private Equity » Private equity, history and further development".

- ^ "Joseph W. Bartlett, "What Is Venture Capital?"". Vcexperts.com. Архивтелген түпнұсқа 28 ақпан 2008 ж. Алынған 18 мамыр 2012.

- ^ The Future of Securities Regulation speech by Brian G. Cartwright, General Counsel U.S. Securities and Exchange Commission. University of Pennsylvania Law School Institute for Law and Economics Philadelphia, Pennsylvania. 24 қазан 2007 ж.

- ^ On 21 January 1955, McLean Industries, Inc. purchased the capital stock of Pan Atlantic Steamship Corporation and Gulf Florida Terminal Company, Inc. from Waterman Steamship Corporation. In May McLean Industries, Inc. completed the acquisition of the common stock of Waterman Steamship Corporation from its founders and other stockholders.

- ^ Марк Левинсон, Қорап: Жеткізуге арналған контейнер әлемді қалай кішірейтіп, әлемдік экономиканы ұлғайтты, pp. 44–47 (Princeton Univ. Press 2006). The details of this transaction are set out in ICC Case No. MC-F-5976, McLean Trucking Company and Pan-Atlantic American Steamship Corporation—Investigation of Control, 8 July 1957.

- ^ "Lewis B. Cullman '41 | Obituaries | Yale Alumni Magazine". yalealumnimagazine.com.

- ^ Reier, Sharon; Tribune, International Herald (10 July 2004). "Book Report : CAN'T TAKE IT WITH YOU" - NYTimes.com арқылы.

- ^ Trehan, R. (2006). The History Of Leveraged Buyouts. 4 December 2006. Retrieved 22 May 2008

- ^ [spam filter website: investmentu.com/research/private-equity-history.html The History of Private Equity] (Investment U, The Oxford Club

- ^ Берро, Брайан. Варварлар қақпасында. New York : Harper & Row, 1990, p. 133-136

- ^ Тейлор, Александр Л. «Binge сатып алу ". УАҚЫТ журнал, 16 July 1984.

- ^ David Carey and John E. Morris, King of Capital The Remarkable Rise, Fall, and Rise Again of Steve Schwarzman and Blackstone (Crown 2010), pp. 15–26

- ^ Opler, T. and Titman, S. "The determinants of leveraged buyout activity: Free cash flow vs. financial distress costs." Қаржы журналы, 1993.

- ^ King of Capital, pp. 31–44

- ^ 10 Questions for Carl Icahn by Barbara Kiviat, TIME журналы, 15 February 2007

- ^ TWA – Death Of A Legend Мұрағатталды 21 қараша 2008 ж Wayback Machine by Elaine X. Grant, St Louis Magazine, Oct 2005

- ^ Game of Greed (УАҚЫТ журнал, 1988)

- ^ Wallace, Anise C. "Nabisco Refinance Plan Set." The New York Times, 1990 жылғы 16 шілде.

- ^ King of Capital, pp. 97–99

- ^ Stone, Dan G. (1990). April Fools: An Insider's Account of the Rise and Collapse of Drexel Burnham. New York City: Donald I. Fine. ISBN 978-1-55611-228-7.

- ^ а б Ұрылардың ұясы. Stewart, J. B. Нью-Йорк: Саймон және Шустер, 1991 ж. ISBN 0-671-63802-5.

- ^ New Street Capital Inc. – Company Profile, Information, Business Description, History, Background Information on New Street Capital Inc. at ReferenceForBusiness.com

- ^ SORKIN, ANDREW ROSS and ROZHON, TRACIE. «Three Firms Are Said to Buy Toys 'R' Us for $6 Billion ." The New York Times, 17 наурыз 2005 ж.

- ^ ANDREW ROSS SORKIN and DANNY HAKIM. «Ford Said to Be Ready to Pursue a Hertz Sale." The New York Times, 8 қыркүйек 2005 ж

- ^ PETERS, JEREMY W. "Ford Completes Sale of Hertz to 3 Firms." The New York Times, 13 қыркүйек 2005 ж

- ^ СОРКИН, АНДРЕЙ РОСС «Sony-Led тобы Time Warner-ден MGM-мен күресуге кеш ұсыныс жасайды." The New York Times, 14 қыркүйек 2004 ж

- ^ "Capital Firms Agree to Buy SunGard Data in Cash Deal." Bloomberg L.P., 29 March 2005

- ^ Самуэлсон, Роберт Дж. «The Private Equity Boom ". The Washington Post, 15 March 2007.

- ^ Dow Jones Private Equity Analyst as referenced in U.S. private-equity funds break record Associated Press, 11 January 2007.

- ^ DowJones Private Equity Analyst as referenced in Private equity fund raising up in 2007: report, Reuters, 8 January 2008.

- ^ СОРКИН, АНДРЕЙ РОСС «HCA Buyout жеке бару дәуірін ерекше көрсетеді." The New York Times, 2006 жылғы 25 шілде.

- ^ WERDIGIER, JULIA. «Equity Firm Wins Bidding for a Retailer, Alliance Boots." The New York Times, 25 сәуір 2007 ж

- ^ Лонкевич, Дэн және Клумп, Эдвард. KKR, Техас Тынық мұхиты 45 миллиард долларға TXU сатып алады Мұрағатталды 13 маусым 2010 ж Wayback Machine Bloomberg, 26 February 2007.

- ^ SORKIN, ANDREW ROSS and de la MERCED, MICHAEL J. "Private Equity Investors Hint at Cool Down." The New York Times, 26 June 2007

- ^ СОРКИН, АНДРЕЙ РОСС «Sorting Through the Buyout Freezeout." The New York Times, 12 August 2007.

- ^ Turmoil in the markets, Экономист 27 шілде 2007 ж

- ^ "Private equity deal making post-AIFMD: asset stripping rules". www.dirittobancario.it. 13 наурыз 2014 ж.

- ^ "Private equity deal making post-AIFMD: notification and disclosure rules". www.dirittobancario.it. 31 наурыз 2014 ж.

- ^ "Staying Private Longer: Why Go Public?". www.americanbar.org. Алынған 22 сәуір 2020.

- ^ "Upcounsel".

- ^ King of Capital, pp. 213–214

- ^ а б М.Николас Дж.Фирцли: ‘The New Drivers of Pension Investment in Private Equity’, Revue Analyse Financière, Q3 2014 – Issue N°52

- ^ Per Stromberg:'The new demography of Private Equity', Master Thesis, Swedish Institute for Financial Research, Stockholm School of Economics Мұрағатталды 4 наурыз 2016 ж Wayback Machine

- ^ "PEI 300" (PDF). PEI Media. Архивтелген түпнұсқа (PDF) 2017 жылғы 28 тамызда. Алынған 20 тамыз 2015.] from PEI Media

- ^ "Invest Europe - The Voice of Private Capital". www.investeurope.eu. Алынған 5 мамыр 2017.

- ^ "London-based PE funds". Askivy.net. Алынған 18 мамыр 2012.

- ^ Private equity versus hedge funds, QuantNet, 9 July 2007.

- ^ Understanding private equity strategies Мұрағатталды 30 наурыз 2012 ж Wayback Machine, QFinance, June 2008.

- ^ Private Equity Report, 2012 Мұрағатталды 23 сәуір 2015 ж Wayback Machine. TheCityUK.

- ^ "Why Rubenstein Believes SWFs May Become the Biggest Single Capital Source for Private Equity". Sovereign Wealth Fund Institute. 5 наурыз 2014 ж. Алынған 28 шілде 2014.

- ^ Kaplan, Steven Neil; Schoar, Antoinette (2005). "Private Equity Performance: Returns, Persistence, and Capital Flows". Қаржы журналы. 60 (4): 1791–1823. дои:10.1111/j.1540-6261.2005.00780.x. hdl:1721.1/5050. Алынған 10 ақпан 2012.

- ^ Харрис, Роберт С .; Jenkinson, Tim; Kaplan, Steven N. (10 February 2012). "Private Equity Performance: What Do We Know?". Әлеуметтік ғылымдарды зерттеу желісі. SSRN 1932316. Accessed 10 February 2012. Журналға сілтеме жасау қажет

| журнал =(Көмектесіңдер) - ^ Robinson, David T.; Sensoy, Berk A. (15 July 2011). "Private Equity in the 21st Century: Liquidity, Cash Flows and Performance from 1984–2010" (PDF). Ұлттық экономикалық зерттеулер бюросы. Алынған 10 ақпан 2012.[тұрақты өлі сілтеме ]

- ^ "Academic pans PE returns, Real Deals". Realdeals.eu.com. 17 маусым 2011. мұрағатталған түпнұсқа 2012 жылғы 23 мамырда. Алынған 18 мамыр 2012.

- ^ In the United States, FOIA is individually legislated at the state level, and so disclosed private-equity performance data will vary widely. Notable examples of agencies that are mandated to disclose private-equity information include Calpers, CalSTRS және Pennsylvania State Employees Retirement System және Огайодағы жұмысшыларға өтемақы төлеу бюросы

- ^ "Guidelines for Disclosure and Transparency in Private Equity" (PDF). Архивтелген түпнұсқа (PDF) 2008 жылғы 4 шілдеде. Алынған 4 қаңтар 2019.

- ^ Private Equity and India's FDI boom Мұрағатталды 6 мамыр 2011 ж Wayback Machine. The Hindu Business Line, 1 May 2007

- ^ S.X. Zhang & J. Cueto (2015). "The Study of Bias in Entrepreneurship". Кәсіпкерлік теориясы мен практикасы. 41 (3): 419–454. дои:10.1111 / etap.12212. S2CID 146617323.

Әрі қарай оқу

- David Stowell (2010). An Introduction to Investment Banks, Hedge Funds, and Private Equity: The New Paradigm. Академиялық баспасөз.

- Лемке, Томас П .; Линс, Джералд Т .; Hoenig, Kathryn L.; Rube, Patricia S. (2013). Хедж-қорлар және басқа жеке қорлар: реттеу және сәйкестік. Томсон Вест.

- Cendrowski, Harry; Martin, James P.; Petro, Louis W. (2008). Private Equity: History, Governance, and Operations. Хобокен: Джон Вили және ұлдары. ISBN 978-0-470-17846-1.

- Kocis, James M.; Bachman, James C.; Long, Austin M.; Nickels, Craig J. (2009). Inside Private Equity: The Professional Investor's Handbook. Хобокен: Джон Вили және ұлдары. ISBN 978-0-470-42189-5.

- Davidoff, Steven M. (2009). Gods at War: Shot-gun Takeovers, Government by Deal and the Private Equity Implosion. Хобокен: Джон Вили және ұлдары. ISBN 978-0-470-43129-0.

- Davis, E. Philip; Steil, Benn (2001). Institutional Investors. MIT түймесін басыңыз. ISBN 978-0-262-04192-8.

- Maxwell, Ray (2007). Private Equity Funds: A Practical Guide for Investors. Нью Йорк: Джон Вили және ұлдары. ISBN 978-0-470-02818-6.

- Leleux, Benoit; Hans van Swaay (2006). Growth at All Costs: Private Equity as Capitalism on Steroids. Басингсток: Палграв Макмиллан. ISBN 978-1-4039-8634-4.

- Fraser-Sampson, Guy (2007). Private Equity as an Asset Class. Хобокен, NJ: Джон Вили және ұлдары. ISBN 978-0-470-06645-4.

- Bassi, Iggy; Jeremy Grant (2006). Structuring European Private Equity. Лондон: Euromoney Books. ISBN 978-1-84374-262-3.

- Thorsten, Gröne (2005). Private Equity in Germany – Evaluation of the Value Creation Potential for German Mid-Cap Companies. Штутгарт: Ибидем-Верль. ISBN 978-3-89821-620-3.

- Rosenbaum, Joshua; Джошуа Перл (2009). Investment Banking: Valuation, Leveraged Buyouts, and Mergers & Acquisitions. Хобокен, NJ: Джон Вили және ұлдары. ISBN 978-0-470-44220-3.

- Lerner, Joshua (2000). Venture Capital and Private Equity: A Casebook. Нью Йорк: Джон Вили және ұлдары. ISBN 978-0-471-32286-3.

- Grabenwarter, Ulrich; Tom Weidig (2005). Exposed to the J Curve: Understanding and Managing Private Equity Fund Investments. London: Euromoney Institutional Investor. ISBN 978-1-84374-149-7.

- Loewen, Jacoline (2008). Money Magnet: Attract Investors to Your Business. Canada, Toronto: Джон Вили және ұлдары. ISBN 978-0-470-15575-2.

- Private Inequity by James Surowiecki, The Financial Page, Нью-Йорк, 30 January 2012.

- Gilligan, John; Mike Wright (2010). Private Equity Demystified. 2-шығарылым. Лондон: ICAEW. ISBN 978-1-84152-830-4.

- Гладстоун, Дэвид; Laura Gladstone (2004). Venture Capital Investing, the complete handbook for investing in new businesses. Жоғарғы седле өзені, Нджж: Pearson білімі. ISBN 978-0-13-101885-3.

- Plant, Nicholas; Gajer, Paul; Rist, Steven. "Private Equity Transactions in the UK". Transaction Advisors. ISSN 2329-9134.

Сыртқы сілтемелер

![]() Қатысты медиа Жеке меншік капиталы Wikimedia Commons сайтында

Қатысты медиа Жеке меншік капиталы Wikimedia Commons сайтында

| Инвестициялар түрлері |  | ||||||

|---|---|---|---|---|---|---|---|

| Тарих | |||||||

| Шарттар және ұғымдар |

| ||||||

| Инвесторлар | |||||||

| Байланысты қаржылық шарттар | |||||||

| |||||||