Жеке капитал қоры - Википедия - Private-equity fund

Бұл мақала түсініксіз дәйексөз мәнері бар. (Қазан 2015) (Бұл шаблон хабарламасын қалай және қашан жою керектігін біліп алыңыз) |

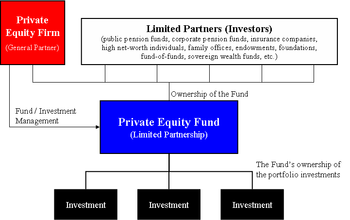

A жеке меншікті қор Бұл инвестициялық ұжымдық схема байланысты инвестициялық стратегиялардың біріне сәйкес әр түрлі үлестік (аз мөлшерде қарыздық) бағалы қағаздарға инвестицияларды жасау үшін қолданылады жеке меншік капиталы.Жеке меншікті қорлар, әдетте шектеулі серіктестіктер белгіленген 10 жыл мерзімімен (көбінесе жылдық ұзартумен). Бастапқыда, институционалдық инвесторлар коммандиттік серіктестікке қаржыландыру мерзімінен бұрын жасалатын міндеттеме қабылдаңыз. Инвесторлардың көзқарасы бойынша қаражат дәстүрлі болуы мүмкін (мұнда барлық инвесторлар тең шарттармен ақша салады) немесе асимметриялық (мұнда әр түрлі инвесторлардың шарттары әртүрлі).[1][2]

Жеке меншікті қорды белгілі бір деңгейдегі инвестициялық мамандар жинайды және басқарады жеке меншікті компания ( бас серіктес және инвестициялар жөніндегі кеңесші). Әдетте, жеке меншікті капиталы бар жеке фирма бірқатар жеке меншікті капиталдардың жекелеген қорларын басқарады және алдыңғы қор толығымен салынғандықтан 3-5 жыл сайын жаңа қор жинауға тырысады.[1]

Құқықтық құрылым және терминдер

Жеке меншікті қорлардың көпшілігі келесідей құрылымдалған шектеулі серіктестіктер және шектеулі серіктестік шартында немесе LPA-да белгіленген шарттармен реттеледі.[3] Мұндай қорларда зейнетақы жоспарлары, университеттер, сақтандыру компаниялары, қорлар, қайырымдылық қорлары және шектеулі серіктестер (LPs) ретінде инвестициялайтын жоғары кірісі бар жеке тұлғалар сияқты ақшалай қаражатқа бай институционалдық инвесторлардан капитал жинайтын жалпы серіктес (GP) болады. қорда. Жауапкершілігі шектеулі серіктестік келісімінде көрсетілген шарттардың ішінде мыналар бар:[4][5]

- Серіктестіктің мерзімі

- Серіктестік, әдетте, 10 жыл мен ұзартулардың кейбір түрлерін құрайтын тұрақты инвестициялау құралы болып табылады.

- Басқару ақысы

- Жеке меншік капиталы фирмасының инвестициялық операцияларын төлеу үшін қор менеджеріне қордағы инвесторлар төлейтін жылдық төлем (әдетте қордың жарғылық капиталының 1 - 2%).[6]

- Тарату сарқырамасы

- Қайтарылған капиталды инвесторға бөлу және шектеулі және толық серіктес арасында бөлу процесі. Бұл сарқырамаға артықшылықты қайтару : бас серіктес кез келген көтерілген пайызды алғанға дейін қол жеткізілуі тиіс минималды кірістілік (мысалы, 8%) және көтерілген қызығушылық, артықшылықты кірістен жоғары серіктеске төленген пайда үлесі (мысалы, 20%).[6]

- Қордағы сыйақыны аудару

- Жеке меншікті капитал қорлары аударуға немесе сатуға арналмаған; алайда оларды басқа инвесторға беруге болады. Әдетте, мұндай аударым қор менеджерінің келісімін алуы керек және оның шешімі бойынша жүзеге асырылады.[7]

- Жалпы серіктеске қойылатын шектеулер

- Қор менеджері инвестициялар салу және қордың жұмысын бақылау үшін маңызды шешімге ие. Алайда, LPA белгілі бір шектеулер мен бақылауға ие және көбінесе рұқсат етілген инвестициялардың түріне, көлеміне немесе географиялық фокусына және менеджерге жаңа инвестицияларды салуға қанша уақыт рұқсат етілуіне байланысты шектеледі.[8]

Төменде жеке меншік капиталы қоры мен жеке меншік капиталы фирмасы арасындағы айырмашылық туралы мысал келтірілген:

| Жеке капиталы бар фирма | Жеке капитал қоры | Жеке капитал портфеліндегі инвестициялар (ішінара тізімі) |

|---|---|---|

| Кольберг Кравис Робертс & Co. (KKR ) | KKR 2006 қоры, Л.П. (17,6 миллиард доллар міндеттемелер) | Альянс етігі |

| Жалпы доллар | ||

| Energy Future Holdings Corporation | ||

| First Data Corp | ||

| Америка ауруханасы (HCA) | ||

| Нильсен компаниясы | ||

| NXP жартылай өткізгіштер |

Инвестициялар және қаржыландыру

Жеке меншік капиталы қоры әдетте компанияларға инвестицияларды салады (портфельдік компаниялар деп аталады). Компанияның бұл портфолиосы инвестициялары ТШ-дан жиналған капиталмен қаржыландырылады және ішінара немесе едәуір бөлігі қарыз есебінен қаржыландырылуы мүмкін. Кейбір жеке капиталды инвестициялау операциялары жоғары дәрежеде пайдаланылуы мүмкін қарызды қаржыландыру - сондықтан LBO аббревиатурасы «тиімді сатып алу» деген сөз. Портфельдік компаниядан түсетін ақша ағыны әдетте мұндай қарызды өтеу көзін ұсынады. Миллиард долларлық жеке капиталға салынған инвестициялар жаңалықтардың басты тақырыбына айналса, жекеменшік қорлары орта нарықтағы бизнесте де үлкен рөл атқарады.[9]

Мұндай LBO қаржыландыру көбінесе коммерциялық банктерден келеді, дегенмен басқа қаржы институттары, мысалы, хедж-қорлар және аралық қаражат, сондай-ақ қаржыландыруды қамтамасыз етуі мүмкін. 2007 жылдың ортасынан бастап жеке қаржыландыру қорларына қарызды қаржыландыру өткен жылдармен салыстырғанда едәуір қиындады.[10][11]

LBO қорлары, әдетте, қордың бақылауындағы жаңадан құрылған арнайы мақсаттағы еншілес серіктестік арқылы және кейде бірнеше пікірлес қорлардың консорциумы ретінде портфельдік компанияның үлестік қатысу үлестерін немесе активтерін сатып алады.[12][13]

Көбейтінділер мен бағалар

Портфолио компаниясының сатып алу бағасы, әдетте, компанияның тарихи кірісінің еселенген мөлшеріне негізделеді, көбінесе пайыздар, салықтар, амортизацияға дейінгі пайда өлшеміне негізделген (EBITDA ). Жеке капиталдың еселігі портфолио компаниясының саласына, компанияның көлеміне және LBO қаржыландыруының қолайлылығына өте тәуелді.[14]

Портфолио компаниясының сатылымы (шығу)

Жеке меншік капиталы қорының түпкі мақсаты сату немесе Шығу портфельдік компанияларға оның кірістіліктің төленген бағасынан асып түсетін ішкі кірістілік ставкасы (IRR) деп аталатын инвестициялары. Бұл шығу сценарийлері тарихи түрде болды IPO портфолио компаниясының немесе компанияны стратегиялық сатып алушыға бірігу немесе сатып алу арқылы сату (M&A), сондай-ақ сауда сатуы деп аталады.[15] Портфолио компаниясын а. Деп аталатын басқа жеке меншік компаниясына сату екінші реттік, дамыған жеке меншік капитал нарығының жалпы ерекшелігі болды.[14]

Алдыңғы жылдары шығудың тағы бір стратегиясы - бұл кейде қосымша қарыздар есебінен қаржыландырылатын күрделі салымдарды өтеу үшін портфельдік компанияның жеке меншік капиталы қорына дивидендтің артықшылығы болды.[16][17]

Инвестициялардың ерекшеліктері мен ерекшеліктері

Инвестицияның басқа нысандарына қатысты жеке меншікті қорларға инвестициялау мәселелеріне мыналар жатады:

- Кірудің маңызды талаптары

- Меншікті қаражат қорларының көпшілігінде қордың алғашқы бірнеше жылында менеджердің қалауы бойынша жасалуы мүмкін бастапқы міндеттемені талап ететін (әдетте 1 000 000 АҚШ долларынан жоғары).[18]

- Өтімділігі шектеулі

- Коммандиттік серіктестік мүдделеріне салынатын инвестициялар (жеке капиталдағы инвестициялардың басым ұйымдық-құқықтық нысаны) деп аталады өтімді емес инвестициялар, бұл акциялар мен облигациялар сияқты дәстүрлі бағалы қағаздардан сыйлықақы алуы керек. Инвестицияланғаннан кейін, менеджер портфолиоға салынған инвестицияларды жүзеге асырғанға дейін салынған қаражаттың өтімділігіне жету өте қиын болуы мүмкін, себебі инвестордың капиталы ұзақ мерзімді инвестицияларға он екі жылға дейін қамалуы мүмкін. Бөлу тек шектеулі серіктестермен инвестицияларды ақшаға айналдырған кезде ғана жүзеге асырылуы мүмкін, әдетте сатуды талап етуге құқығы жоқ.[19]

- Инвестицияны бақылау

- Жеке капиталдағы барлық инвесторлар пассивті болып табылады және менеджерге инвестиция жасайды және сол инвестициялардан өтімділік қалыптастырады. Әдетте, басқару құқығы шектеулі серіктестер жеке капиталдағы қаражат минималды. Алайда, кейбір жағдайларда айтарлықтай инвестициялары бар шектеулі серіктестер инвестициялаудың ерекше құқықтары мен шарттарын пайдаланады.[20]

- Қаржыландырылмаған міндеттемелер

- Жеке серіктестік қоры алдындағы инвестордың міндеттемесі уақыт өте келе қанағаттандырылады, өйткені бас серіктес инвесторды капиталға шақырады. Егер жеке меншік капиталы бар фирма қолайлы инвестициялық мүмкіндіктерді таба алмаса, онда ол инвестордың міндеттемесіне сүйенбейді, ал инвестор әлеуетті түрде күтілгеннен немесе алғаннан аз ақша салуы мүмкін.[4][10]

- Инвестициялық тәуекелдер

- Жеке капиталдағы инвестициялармен байланысты тәуекелдерді ескере отырып, инвестор барлық инвестицияларын жоғалтуы мүмкін. Капиталды жоғалту қаупі әдетте жоғары тәуекел капиталы дамудың алғашқы кезеңдерінде компанияларға немесе қаржылық мөлшері жоғары компанияларға инвестициялайтын қорлар левередж. Өз табиғаты бойынша инвестициялар жеке меншік компаниялар инвестиция салудан гөрі қауіпті болып келеді көпшілікке сатылды компаниялар.[21]

- Жоғары қайтарым

- Жоғарыда келтірілген тәуекелдерге сәйкес жеке меншік капиталы жоғары кірісті қамтамасыз ете алады, бұл ретте меншікті капиталдың менеджерлері қоғамдық нарықтардан едәуір озып кетеді.[22]

Жоғарыда аталған себептер бойынша жеке меншікті капиталды инвестициялау капиталды ұзақ мерзімге жабуға мүмкіндігі бар және айтарлықтай ақша жоғалту қаупі бар инвесторларға арналған. Бұл кемшіліктер табысты қаражат үшін жылдық 30% -ке дейін жетуі мүмкін жылдық кірістің ықтимал пайдасымен өтеледі.[23]

Сондай-ақ қараңыз

- Жылжымайтын мүлік қоры

- Арнайы мақсаттағы жеке капитал қоры

- Жеке меншіктің және венчурлық капиталдың тарихы

- Жеке капиталы бар фирмалардың тізімі жеке капиталды инвестициялауға арналған ірі белсенді фирмалардың тізімі үшін.

- Жеке капиталға және хедж-қорларға салық салу

- Тарату сарқырамасы

Әдебиеттер тізімі

- ^ а б Метрик, Эндрю және Аяко Ясуда. «Жеке капиталы қорларының экономикасы.» Қаржылық зерттеулерге шолу (2010): hhq020.

- ^ Провс, Стивен Д. «Жеке меншік нарығының экономикасы». Далластың экономикалық шолуы - Федералдық резервтік банкі (1998): 21-34.

- ^ Каплан, Стивен Н. және Антуанетта Шоар. «Жеке капиталдың тиімділігі: Табыстылық, табандылық және капитал ағындары.» Қаржы журналы 60.4 (2005): 1791-1823.

- ^ а б Джеймс М.Шелл (1 қаңтар 1999). Жеке капитал қорлары: кәсіпкерлік құрылым және операциялар. Law Journal Press. 3–3 бет. ISBN 978-1-58852-088-3.

- ^ Кей Мюллер (17 маусым 2008). Жеке капиталдағы серіктестіктерге инвестиция: бақылау мен есептіліктің рөлі. Springer Science & Business Media. 99– бет. ISBN 978-3-8349-9745-6.

- ^ а б Жеке меншік капиталы саласының сөздігі Мұрағатталды 2008-05-05 ж Wayback Machine. Calpers Баламалы инвестициялық бағдарлама

- ^ Дуглас Дж. Камминг; София А. Йохан (21 тамыз 2013). Венчурлық капитал және жеке меншік капиталы бойынша келісімшарт: халықаралық перспектива. Академиялық баспасөз. 145–14 бет. ISBN 978-0-12-409596-0.

- ^ Метрик, Эндрю; Ясуда, Аяко (2010). «Жеке меншік қорларының экономикасы». Қаржылық зерттеулерге шолу. 23 (6): 2303–2341. CiteSeerX 10.1.1.421.7270. дои:10.1093 / rfs / hhq020. ISSN 0893-9454.

- ^ Дэвис, Ева; Робинзон, Моник; Биренбаум, Джошуа. «Өз бизнесіңізді сату: неге жеке меншік капитал үздік сатып алушы бола алады». Мәміле бойынша кеңес берушілер. ISSN 2329-9134.

- ^ а б Дэвид Стовелл (19 наурыз 2010). Инвестициялық банктерге, хедж-қорларға және жеке капиталға кіріспе. Академиялық баспасөз. 347– бет. ISBN 978-0-08-092289-8.

- ^ Дэвид П. Стовелл (2012). Инвестициялық банктер, хедж-қорлар және жеке капитал. Академиялық баспасөз. 205–2 бет. ISBN 978-0-12-415820-7.

- ^ Спенсер Дж. Фриц (2009). Жеке меншік капиталы және оның әсері. Nova Science Publishers. ISBN 978-1-60692-682-6.

- ^ Уолтер Юрек (2006). Біріктіру және сатып алу туралы ақпарат. Компания.

- ^ а б Эли Талмор; Флорин Васвари (24 маусым 2011). Халықаралық жеке меншік капиталы. Джон Вили және ұлдары. 4–4 бет. ISBN 978-1-119-97388-1.

- ^ Стефан Повалы (21 наурыз 2007). Жеке капиталдан шығу: левереджді сатып алу үшін бөлу процесін басқару. Springer Science & Business Media. 184–18 бет. ISBN 978-3-540-70954-1.

- ^ Томас Киршнер (1 шілде 2009). Біріктіру арбитражы: оқиғаларға негізделген арбитраждан қалай пайда табуға болады. Джон Вили және ұлдары. 189–18 бет. ISBN 978-0-470-50811-4.

- ^ Стефано Каселли (20 қараша 2009). Еуропадағы жеке капитал және тәуекел капиталы: нарықтар, әдістер және мәмілелер. Академиялық баспасөз. 310–3 бет. ISBN 978-0-08-096294-8.

- ^ Ниам Молони (21 қаңтар 2010). Инвесторларды қалай қорғауға болады: ЕС және Ұлыбританиядан сабақ. Кембридж университетінің баспасы. 187–18 бет. ISBN 978-0-521-88870-7.

- ^ Кирилл Демария (1 мамыр 2015). Жеке капиталы қорының инвестициялары: мүдделерді сәйкестендіру, басқару, қайтару және болжау туралы жаңа түсініктер. Палграв Макмиллан. 114–14 бб. ISBN 978-1-137-40039-0.

- ^ Пратттың жеке капитал көздеріне арналған нұсқаулығы. Thomson Венчурлік экономика. 2003 ж. ISBN 978-0-914470-09-0.

- ^ Фебус Афанассиу (2012 ж. 1 қаңтар). Хеджирлеу қорлары, жеке меншік капиталы және баламалы инвестициялар туралы ғылыми анықтамалық. Эдвард Элгар баспасы. 113–11 бб. ISBN 978-1-84980-608-4.

- ^ Майкл С. Лонг және Томас А. Брайант (2007) Жақын арада жұмыс істейтін фирманы бағалау Нью-Йорк: Оксфорд университетінің баспасы. ISBN 978-0-19-530146-5 [1]

- ^ Кит Арундайл (2007 жылғы 3 сәуір). Еуропада венчурлық капиталды тарту: бизнес иелері, кәсіпкерлер мен инвесторларға арналған практикалық нұсқаулық. Kogan Page Publishers. 216– бет. ISBN 978-0-7494-5202-5.

Әрі қарай оқу

- «Толығырақ қарау: жеке капиталға бірлескен инвестиция: дамып келе жатқан үздік тәжірибелер» (PDF). http://www.pwc.com/us/kz/financial-services/regulatory-services/publications/private-equity-co-investment.jhtml. PwC қаржылық қызметтерді реттеу практикасы, қаңтар, 2015 ж. Сыртқы сілтеме

| веб-сайт =(Көмектесіңдер) - Крюгер Андерсен, Томас. Жеке капитал қорларының құқықтық құрылымы. Жеке капитал және хеджирлеу қорлары 2007 ж.

- Провс, Стивен Д. Жеке капитал нарығының экономикасы. Далластың Федералдық резервтік банкі, 1998 ж.

Сыртқы сілтемелер

- Жеке капитал қорларының экономикасы (Пенсильвания университеті, Уартон мектебі, қаржы бөлімі)

- CalPERS жеке меншік капиталы индустриясы сөздігі

- ВК сарапшыларының сөздігі (Жеке меншік капиталы шарттарының түсіндірме сөздігі)

- Кәсіпкерлерге арналған жеке капитал және тәуекел капиталы туралы нұсқаулық (Еуропалық тәуекел капиталы қауымдастығы, 2007)

- Ұлыбританияның тәуекел капиталы және жеке капиталы активтер класы ретінде (Британдық тәуекел капиталы қауымдастығы)

- Шектеулі серіктестік келісімдері туралы ескерту (Tart School of Dartmouth, 2003)

- Жеке капитал - зейнетақы қорының қамқоршыларына арналған нұсқаулық. Кәсіподақтар Конгрессіне арналған зейнетақымен қамсыздандыруды зерттеу бойынша консультанттар (PIRC)

| Инвестициялар түрлері |  | ||||||

|---|---|---|---|---|---|---|---|

| Тарих | |||||||

| Шарттар және ұғымдар |

| ||||||

| Инвесторлар | |||||||

| Байланысты қаржылық шарттар | |||||||

| |||||||

| Актив сыныбы бойынша |

|  | ||||

|---|---|---|---|---|---|---|

| Стиль бойынша | ||||||

| Авторы инвестициялық стратегия |

| |||||

| Құрылымдар бойынша |

| |||||

| Табыстылық өлшемі бойынша | ||||||

| Байланысты тақырыптар | ||||||