Қолдаушы ұйым (қайырымдылық) - Supporting organization (charity)

A қолдау көрсететін ұйым, Америка Құрама Штаттарында, а қоғамдық қайырымдылық астында жұмыс істейді АҚШ Ішкі кірістер туралы кодекс жылы 26 USCA 509 (а) (3). Қолдау көрсететін ұйым немесе a-ға ұқсас қоғамдық қайырымдылыққа гранттар береді немесе олардың қызметін жүзеге асырады жеке қор.

Алайда, жеке қорға қайырымдылықтардан айырмашылығы, қолдаушы ұйымға қайырымдылық қоғамдық қайырымдылық қорларымен бірдей жоғары мөлшерлемені алады. Алайда, қолдаушы ұйымдар жеке қорларға қарағанда құрылтайшыларға ұйымды аз бақылауға мүмкіндік береді. Ішкі кірістер кодексі қолдау көрсететін ұйымға сүйенетін қоғамдық қайырымдылықты «қолдау көрсетілетін ұйым» деп атайды.

Тарих

The 1969 жылғы салық реформасы туралы заң жеке қорлар құрды және акциздер мен салымдар үшін донорлық аударымдардың төмендеуін қоса, осы классификацияға үлкен шектеулер енгізді.[1] Осы Заң жеке қорларға ерекшелік ретінде қолдау ұйымдарын құрды, өйткені олар қоғамдық мүдделер үшін ұйымдастырылған, жұмыс істеген және басқарылған.[2] Қолдау көрсететін ұйымдарға жеке қорлардың құрылуына және онымен байланысты шектеулерге алып келген қорларда кездесетін проблемалар мен теріс қылықтар ұшырамайды.[3]

Реформа

Өткен әсер мен сын

Көбіне ірі және орта донорлар өздерінің қайырымдылық активтері бойынша бақылауды сақтау үшін қолдау ұйымдарын құрды.[4] III типті қолдаушы ұйымдар қолдау көрсетілетін ұйымдар тарапынан ең аз бақыланатын қолдау көрсететін ұйымдардан құралды, бұл донорлық бақылауды көбірек білдірді, сондықтан III типті қолдаушы ұйымдар тез арада қолайлы формаға айналды.[5]

Осындай икемділікке қарамастан, көмекші ұйымдардың құрылуы мен жұмысын реттейтін күрделі ережелер мен салық кодексінің ережелеріне байланысты жоғары және орташа маңызы жоғары донорлардан тыс бірнеше донорлар қолдау ұйымдарын құрды.[5] Бұл үлкен транзакциялық шығындарға алып келді. Бұдан басқа, салық кодексінің және онымен байланысты ережелердің талаптары III типті қолдаушы ұйымдардан осындай үлкен салыстырмалы түрде қайырымдылық жасауды немесе қолдау көрсетілетін ұйымдардың назарын аудару үшін гранттарды талап етті.

Нәтижесінде қолдаушы ұйымдар (атап айтқанда, III тип) жоғары және орта деңгейден жоғары донорлар үшін олардың кең таралған теріс қолданылуының дәлелдемелерімен тартымды болды.[6]

Қолдау көрсететін ұйымдар екі теріс пайдалану кезінде көп сынға ұшырады.

Біреуі бақылауға қатысты теріс пайдалану деп санайды. Сенаторлар Баукус пен Грассли қолдаушы ұйымдар, атап айтқанда III тип донорларға өз активтері бойынша шамадан тыс бақылауды сақтауға мүмкіндік береді деп сендірді.[7]

Либералды қайырымдылық аударымдармен байланысты тағы бір теріс қылық - бұл қолдаушы ұйымдарға үлес қосқан донорларға мүмкіндік берді. Донорлар соншалықты бақылауды сақтап қалғандықтан, бұл сыншылар қоғамдық қайырымдылыққа қайырымдылық жасау үшін алатын аударымдарды да пайдаланбау керек деп есептеді.[8] Керісінше, бұл сыншылар мұндай шегерімдер жеке ұйымдарға қарағанда артық болмауы керек немесе тіпті жеке қорлармен салыстырғанда қолдау көрсететін ұйымдарға үлкен бақылау берілгендіктен, олар аз жақсырақ болуы керек деп тұжырымдады.[9]

2006 жылғы зейнетақыны қорғау туралы заң

2006 жылғы зейнетақыны қорғау туралы заң[10] қолдаушы ұйымдарды, атап айтқанда III типті қатаң бақылауға алды. Бұл акт қосымша ережелер мен айыппұлдарды қолданды, олар қолдаушы ұйымдардың жеке қорларға қатысты көптеген артықшылықтарын алып тастады. Акт қолдаушы ұйымдар туралы жеке қорлардың өзін-өзі басқару ережелерін қолданады.[11] Акт төлемді талап етеді - бірақ төлемнің нақты талаптарын, оның ішінде ставканы және қазынашылықтың қандай активтерді кейінірек анықтайтынын ескере отырып қалдырады.[12] Заң жеке кәсіпкерлік негіздерінің ережелерін қолдана отырып, артық бизнес холдингтерін қолданды[11] жеке құрылтай заңынан артық пайда алуға тыйым салу.[11] Сондай-ақ, бұл акт III типті қолдаушы ұйымдардың тәуелді қолдаушы ұйымдары бар екенін және олардың бесеуінен аспайтын ұйымдары бар екенін көрсету үшін III типті қолдаушы ұйымдар үшін сынақтарды күшейтті.[13] Бұл әрекет сонымен қатар донорлар ұсынған қаражатқа тыйым салу арқылы қолдаушы ұйымдарға кепілдік шабуылдар жасады[14] және жеке қорлар[15] III типтегі қолдаушы ұйымдарға біліктілік үлестірімдерін жасаудан бастап, егер олар бұлай етсе, бөлу тиісті акциздер бойынша салық салынатын болады. Бұдан әрі шектеулер, соның ішінде төлем мөлшерлемесінің контурын анықтау, IRS жариялаған Конгресстің тапсырысы бойынша жүргізілген сауалнамадан туындайды.

Конгреске тапсырылған сауалнама

Зейнетақыны қорғау туралы заңда Конгресс зерттеу жүргізуді міндеттеді[16] қолдаушы ұйымдардан босатылған ұйым әлеміндегі олардың рөлін түсінуге және болашақтағы іс-әрекеттің қажет болып қалғанын анықтауға.[17] Ол «Оқу Донорлар ұсынған қаражат және қолдау көрсететін ұйымдар ».

Анықтама

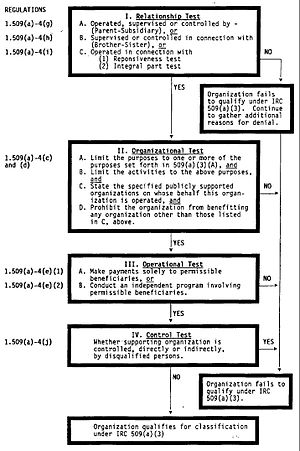

§ 509 (а) (3) § сәйкес Ішкі кірістер туралы кодекс қолдайтын ұйымдарды анықтайды:

- (A) 509 (а) (1) немесе (немесе) бөлімінде сипатталған бір немесе бірнеше көрсетілген ұйымдардың міндеттерін орындау немесе мақсаттарын жүзеге асыру үшін ұйымдастырылған және одан кейін барлық уақытта жұмыс істейді. 2); және

- (B) (i) (1) немесе (2) -тармақта сипатталған бір немесе бірнеше ұйымдар басқарады, бақылайды немесе бақылайды, (ii) бір немесе бірнеше осындай ұйымдарға байланысты бақыланады немесе бақыланады немесе (iii) жұмыс істейді бір немесе бірнеше осындай ұйымдармен байланыс; және

- (C) қор менеджерлерінен және 509 (а) (1) немесе (2) бөлімінде сипатталған бір немесе бірнеше ұйымнан басқа, бір немесе бірнеше дисквалификацияланған адамдар (26 USCA 4946-да анықталған) тікелей немесе жанама бақыланбайды.

509 (а) (3) (А)

509 (а) (1) немесе (2) -тармақта сипатталған бір немесе бірнеше көрсетілген ұйымдардың функцияларын орындау немесе мақсаттарын жүзеге асыру үшін ұйымдастырылған және бұдан кейін барлық уақытта жұмыс істейді.

Бұл бөлім екі тестке бөлінеді: ұйымдастырушылық тест («ұйымдастырылған») және жедел тест («жұмыс істейді»).

- Ұйымдастыру сынағы қолдау көрсететін ұйымнан тек бір немесе бірнеше белгілі бір қоғамдық қолдаумен айналысатын қайырымдылықты қолдау үшін ұйымдастырып, жұмыс істеуін талап етеді. Мұнда қолдаушы ұйымның басқару құжаттары ұйымды белгілі бір қолдау көрсетілетін ұйымдар үшін қайырымдылық мақсаттармен шектеуі керек. Ерекшелік, егер екі ұйым үздіксіз және тарихи қарым-қатынаста болса, спецификация талаптарына байланысты болады.[18]

- Оперативті тест қолдау көрсетілетін ұйымнан § 509 (а) (1) және (2) тармақтарында сипатталған бір немесе бірнеше көрсетілген ұйымдардың мүдделері, функцияларын орындау немесе мақсаттарын орындау үшін ғана жұмыс істеуін талап етеді.

509 (а) (3) (В)

(I) (1) немесе (2) -тармақта сипатталған бір немесе бірнеше ұйымдар басқарады, бақылайды немесе бақылайды, (ii) бір немесе бірнеше осындай ұйымдарға байланысты бақыланады немесе бақыланады немесе (iii) біреуіне байланысты жұмыс істейді немесе одан да көп осындай ұйымдар

Бұл бөлімде қолдау көрсететін ұйым мен оның қолдауы бар ұйымдар арасындағы үш ықтимал қатынастар қарастырылған. Қолдау көрсететін ұйым осы үш түрдің біреуінің талаптарын орындауы және IRS-ке жылдық есеп беруінде есеп беруі керек. Осы қатынастардың кез-келгені арқылы қолдау көрсетілетін ұйымдар қолдау көрсететін ұйымдарға қажетті қоғамдық бақылауды қамтамасыз етеді. I тип ата-аналық қатынасқа ұқсайды.[19] II тип бауырластық қатынасқа ұқсайды.[20] Бұл екі түр қатынастардың қатаңдығы, ал III тип қолдаушы ұйымдардың тексеруіне ең жеңіл стандартқа ие. Осы икемділіктің орнына III типті қолдаушы ұйымдар қолдау көрсетілетін ұйымдардың көпшілікке мұқият болуын қамтамасыз ету үшін екі қосымша сынақтан өтуі керек.[21] Бірінші тест жауап беру тесті, ал екінші тест ажырамас бөлік тесті.[21] Сынақтың ажырамас бөлігі екі субтестке бөлінуі мүмкін: «бірақ» субтест және «зейінділік» субтест, олардың екеуі де ұйымның көңілінен шығуы мүмкін.[22] Бұл III типті қатынас,[20] дегенмен, жақында Конгресстен қатаң шара қолданылды, сондықтан оның икемділігі мен бақылау мен бақылауға арналған стандарттар ұзаққа созылмайды.

509 (а) (3) (С)

509 (а) (1) немесе (2) -тармақта сипатталған бір немесе бірнеше ұйымдардан басқа, тікелей немесе жанама түрде бір немесе бірнеше дисквалификацияланған адамдар (26 USCA 4946-да анықталған) бақыланбайды.

Бұл талап өзін-өзі емдеуден, ықтимал теріс пайдаланудан профилактикалық қорғауды қамтамасыз етеді.[23] Кейбір донорлар қолдаушы немесе қолдаушы ұйымдарды бақылау арқылы өз активтерін бақылауды ұстап тұру үшін өзін-өзі басқару қызметімен айналысуға тырысады. Бұл талап донордың ұйымдар мен олардың активтерін бақылауды жүзеге асыруы мүмкін барлық тәсілдерін тежейді.

2006 жылғы Зейнетақыны қорғау туралы заңмен белгіленген шектеулер

509 (f)

Арқылы Зейнетақыны қорғау туралы заң, Конгресс жақында (f) § 509-ға қосты. 509 (f) бөлімі қолдау көрсететін ұйымдарға жаңа талаптарды қосады.

§ 509 (f) (1) тармағына сәйкес, IRC әсіресе III типті қолдайтын ұйымдарға жаңа талаптар қояды. Мұнда олар өздерінің қолдаушы ұйымдарымен қарым-қатынастарына қатаң анықтамалар қояды:

- (A) IRC жауап беру сынағына түзету енгізу арқылы III типті қолдайтын ұйымнан IRS қажет деп санайтын кез келген құжаттаманы өзінің қолдау көрсететін ұйымына ұсынуды талап етеді;

- (B) Әрі қарай, III типті қолдайтын ұйым бұдан былай шетелдік ұйымдарды қолдай алмайды.

§ 509 (f) (2) тармағында IRC донорлар бақылайтын ұйымдарға шоғырланған:

- (A) Егер III типті қолдаушы ұйым (B) тармағында анықталған адамнан қайырымдылықты қабылдайтын қоғамдық қайырымдылықпен қарым-қатынаста бола алмаса, әйтпесе дисквалификацияланған адам немесе сол дисквалификацияланған адамның жақын туысы немесе жұбайы деп аталады. «Адам» құрамына 35% бақыланатын кәсіпкерлік субъектілері кіреді.

(3) қолдайтын ұйымның қолдайтын қоғамдық қайырымдылық ретінде «қолдау көрсетілетін ұйым» туралы қазіргі түсінігін кодтайды.

Қайырымдылық сенім

Ұйымның III типті қолдаушы ұйым ретінде танылуы үшін, ол алдымен мемлекеттік заңға сәйкес қайырымдылық сенімін құрайтындығын, пайда алушы қолдаушы сенім болып табылатындығын, ал қолдау көрсетілетін ұйым бухгалтерлік есепті мәжбүрлеп, сенімді мәжбүрлеп орындауға құқылы екенін дәлелдеуі керек.[24] Содан кейін ұйым өзінің қолдайтын ұйымдарымен байланысты жұмыс істейтіндігін дәлелдейтін қосымша дәлелдер ұсынуы керек.

Функционалды интеграцияланған

Функционалды интеграцияланған III типті қолдау ұйымы («FISO») қолдау көрсетілетін ұйымның операцияларын орындайды[25] және акциз салығын ұстайтын артық бизнес және жақын болашақта қолданылатын төлем мөлшерлемесінен босатылады.[26] FISO III типті қолдайтын ұйымға ұқсайды, ол «бірақ» сынақтарын қанағаттандырады, өйткені олардың екеуі де қолдау көрсетілетін ұйымның операцияларын орындайды, бірақ FISO біліктілігіне қойылатын нақты талаптар белгісіз болып қалады. Қазіргі уақытта IRS ұйымдардың FISO классификациясы бойынша барлық сұраныстарын анықтауды тоқтатты АҚШ Қаржы министрлігі осы мәселе бойынша нұсқаулық шығарады.[27]

Артық төлемдер операциясы

Дисквалификацияланған тұлға қолдау ұйымынан ешқандай пайда ала алмайды, әйтпесе IRS қолданылуы мүмкін аралық санкциялар сол адамға салық құнынан 25% салық, ал менеджерге 10% жеңілдік.[28] Бұл салық, егер құқық бұзушылар мәмілені түзете алмаса және салықтан босатылған мәртебені қайтарып алса, одан әрі өсуі мүмкін.[28]

Артық бизнес-холдингтер

Қолдау көрсететін ұйым өзінің құқығынан айырылған тұлғаларымен бірге оның қайырымдылық мақсатын алға жылжытумен байланысты емес кәсіпкерлік субъектісіндегі дауыс беретін акциялардың 20% -дан астамын иелене алмайды.[29] Егер қолдаушы ұйым осылай жасаса, онда ол акцизге салынуы мүмкін.[30]

Қазынашылық ережелері

Қолдау көрсететін ұйымдарға арналған қазынашылық ережелерінде қолданыстағы тестілерге қатысты толық түсіндірмелер берілген.[31] Ережелер өзгеруі мүмкін, себебі IRS функционалды интеграцияланған III типті қолдайтын ұйымды құрайтынын анықтауды қазынашылық департаменті қосымша нұсқаулық шығарған уақытқа дейін тоқтатты.[27]

Сондай-ақ қараңыз

Әдебиеттер тізімі

- ^ 1969 жылғы салық реформасы туралы заң, паб. № 91-172, 83 Стат. 487

- ^ 1969 ж. Салықты реформалау туралы заң: H2 13270 бойынша Коммутаттар үйінің алдында тыңдау. Фин., 91 конгресс 115-43, 34 (1969)

- ^ Марк Рамблер, «Екінші пландағы үздік актер»: 509 (a) (3) 3 типті қайырымдылық ұйымын тазарту, 51 Duke L.J. 1367, 1378 (ақпан 2002).

- ^ Виктория Б. Бьорклунд, Жеке қор, қолдау ұйымы және донорлар ұсынған қор арасынан таңдау, SK088 ALI-ABA 83 (2005).

- ^ а б Комиссар Марк В.Эверсон Сенаттың Қаржы комитетіне айғақ, қайырымдылық жасау - 2 бөлім, 4/5/05 CONGTMY, 3.

- ^ Ron Shoemaker & Bill Brocker, P. Қоғамдық қайырымдылықты жіктеу және жеке қордың мәселелері: жақында пайда болған маңызды оқиғалар, 2000 EO CPE мәтіні, 223.

- ^ Сенс Грассли, Букус зауыты қайырымдылыққа бағытталған «қолдаушы ұйымдарды» мақсат етеді, USFEDNEWS.

- ^ Грассли, Баукус жоспары қайырымдылыққа бағытталған «қолдаушы ұйымдарға» бағытталады, 26/04/05 GOVPR: 2-бет.

- ^ Грассли, Баукус жоспары қайырымдылыққа бағытталған «қолдаушы ұйымдарға» бағытталады, 26/04/05 GOVPR: 4 бет.

- ^ 2006 жылғы зейнетақыны қорғау туралы заң, PL 109-280 (HR4)

- ^ а б c 2006 жылғы зейнетақыны қорғау туралы заң, PL 109-280 (HR 4), § 1242

- ^ 2006 жылғы зейнетақыны қорғау туралы заң, PL 109-280 (HR 4), § 1226.

- ^ Ричард Л. Фокс, қайырымдылық ынталандыру және зейнетақыны қорғау туралы заңның шектеулері, жылжымайтын мүлікті жоспарлау, 33 ш. Жоспар. 03, 13 (2006 ж. Желтоқсан).

- ^ 2006 жылғы зейнетақыны қорғау туралы заң, PL 109-280 (HR 4), § 1231 ((c) (2) (A) (ii) салық салынатын бөлу).

- ^ 2006 жылғы зейнетақыны қорғау туралы заң, PL 109-280 (HR 4), § 1244.

- ^ 2006 жылғы зейнетақыны қорғау туралы заң, PL 109-280 (HR4), § 1266

- ^ Донорлар ұсынған қаражат және қолдау ұйымдары туралы зерттеу, Хабарлама 2007-21.

- ^ Cockerline мемориалдық қоры, 86 TC 53, 63 (1986)

- ^ HR 4-ті салық салу, техникалық түсіндіру жөніндегі бірлескен комитет, «2006 жылғы зейнетақыны қорғау туралы заң», JCX-38-06, 3 тамыз 2006 ж.: 354 бет.

- ^ а б HR 4-ті салық салу, техникалық түсіндіру жөніндегі бірлескен комитет, «2006 жылғы зейнетақыны қорғау туралы заң», JCX-38-06, 3 тамыз 2006 ж.: 355 бет.

- ^ а б Мерри Джин Вебель, Қолдаушы Ұйым: Бағытталған донорға пайдалы (бірақ шатастырылған) балама, 15-APR Prob. & Prop.55, 56 (наурыз / сәуір 2001).

- ^ Cockerline мемориалдық қоры, 86 TC 53, 61 (1986); Виктория Б.Бёрклунд, Жеке қор қашан жақсы нұсқа болады ?, C911 ALI-ABA 135, 145 (27.06.1994).

- ^ Ron Shoemaker & Bill Brocker, P. Қоғамдық қайырымдылықты жіктеу және жеке қордың мәселелері: жақында пайда болған маңызды оқиғалар, 2000 EO CPE мәтіні: 223-бет.

- ^ 2006 жылғы зейнетақыны қорғау туралы заң, PL 109-280 (HR 4), XII тақырып, § 1241 (с).

- ^ 26 USCA 4943 (f) (5) (B)

- ^ 26 USCA 4943 (f) (6).

- ^ а б IRS директорының міндетін атқарушы, EO ережелері мен келісімдері: Роберт Чой, менеджер туралы меморандум, EO анықтау, қолдау ұйымдары IRC § 509 (a) (3), 22 ақпан 2007 ж.

- ^ а б PL 109-280 (HR 4), § 1242; 26 USCA 4958.

- ^ 26 USCA 4943 (с).

- ^ 26 USCA 4943 (a) & (b).

- ^ 26 CFR 1.509 (a) -4

Әрі қарай оқу

АҚШ коды

- 269. АҚШ

- 26 USCA 4943.

- 26 USCA 4958.

АҚШ-тағы жария құқық және айғақтар

- 1969 жылғы салық реформасы туралы заң, паб. № 91-172, 83 Стат. 487.

- 2006 жылғы зейнетақыны қорғау туралы заң, PL 109-280 (HR 4).

- 2006 жылғы зейнетақыны қорғау туралы заң, PL 109-280 (HR4), XII тақырып, § 1241 (с).

- Қайырымдылықты қадағалау және реформалау: жаман нәрселерден бастап қайырымдылыққа дейін сақтау: Сенаттың қаржы комитетінің алдында, 108-ші конгресс (2004 ж.) (Марк В.Эверсонның мәлімдемесі).

- Сенс Грассли, Баукус қайырымдылық үшін қорлайтын «қолдаушы ұйымдарды» мақсат етуді жоспарлап отыр, 25.04.05 USFEDNEWS.

- Комиссар Марк В.Эверсон Сенаттың Қаржы комитетіне айғақ, қайырымдылық жасау - 1 & 2 бөлім, 4/5/05 CONGTMY.

- Грассли, Баукус жоспары қайырымдылыққа бағытталған «қолдаушы ұйымдарға» бағытталады, 26/04/05 GOVPR.

- HR 4-ті салық салу, техникалық түсіндіру жөніндегі бірлескен комитет, «2006 жылғы зейнетақыны қорғау туралы заң», JCX-38-06, 3 тамыз, 2006.

Сот практикасы

- Cockerline мемориалдық қоры, 86 TC 53, 63 (1986).

Қазынашылық ережелері

- 26 CFR 1.509 (a) -4.

Қазынашылық хабарламалары, ұстанымдары және түсіндірмелері

- Донорлар ұсынған қаражат және қолдау ұйымдары туралы зерттеу, Хабарлама 2007-21.

- IRS директорының міндетін атқарушы, EO ережелері мен келісімдері: Роберт Чой, менеджерге арналған меморандум, EO анықтау, IRC § 509 (a) (3) §, 22 ақпан, 2007 ж..

- Хабарлама 2006-109, 18.12.06 USIRBULL 1121.

- Ron Shoemaker & Bill Brocker, P. Қоғамдық қайырымдылықты жіктеу және жеке қордың мәселелері: жақында пайда болған маңызды оқиғалар, 2000 EO CPE мәтіні.

- Рон Шимейкер және Билл Брокнер, Г. Бақылау және билік: қолдау ұйымдарын, донорлық кеңес берген қаражатты және біліктілігінен айырылған тұлғаның қаржы институттарын тарту мәселелері, 2001 EO CPE мәтіні.

- Қолдаушы ұйымдарға арналған IRS ағындық кестесі.

Журналға түсініктеме

- Ричард Л. Фокс, қайырымдылық ынталандыру және зейнетақыны қорғау туралы заңның шектеулері, жылжымайтын мүлікті жоспарлау, 33 ш. Жоспар. 03 (желтоқсан 2006).

- Виктория Б. Бьорклунд, Жеке қор, қолдау ұйымы және донорлар ұсынған қор арасынан таңдау, SK088 ALI-ABA 83 (2005).

- Мерри Джин Вебель, Қолдаушы Ұйым: Бағытталған донорға пайдалы (бірақ шатастырылған) балама, 15-APR Prob. & Prop.55, 56 (наурыз / сәуір 2001).

- Марк Рамблер, Үздік екінші рөлдегі актер: 509 (a) (3) Type 3 қайырымдылық ұйымын тазарту, 51 Duke L.J. 1367, (ақпан 2002).

Коммерциялық емес ұйым - бұл жақсы ұйым.