Дж. Ли Николсон - J. Lee Nicholson

Джером Ли (Дж. Ли) Николсон (1863 - 2 қараша 1924) - американдық есепші, өндірістік кеңесші, автор және тәрбиеші[1] кезінде Нью-Йорк университеті және Колумбия университеті,[2] пионер ретінде белгілі шығындар есебі. Ол АҚШ-та «шығындар есебінің әкесі» болып саналады.[3][4]

Николсон шығындарды есепке алуға ең маңызды үлес «атап өтуден» тұрды шығын орталықтары және жеке бөлімдер бойынша пайданы өлшеу машина сағатының ставкаларына негізделген ».[5] Сондай-ақ, ол 1920 жылы Ұлттық Бухгалтерлер Ассоциациясын (NACA) құруға көмектесті, нәтижесінде Басқару бухгалтерлері институты.[6]

Өмірбаян

Жылы туылған Трентон, Нью-Джерси, Николсон өсті Питтсбург, Пенсильвания.[4] Жалпы мектеп пен бизнес колледжінде оқығаннан кейін ол өндірісте бастады. Бос уақытында ол бухгалтерлік есеп оқыды, соңында 1901 ж Сертификатталған мемлекеттік есепші Нью-Йорк штатына лицензия.[7]

Николсон өзінің мансабын сол кезде бастаған Keystone Bridge компаниясы Мұнда ол кеңсе баласынан инженерлік бөлімде ассистентке дейін жұмыс істеді. Компанияның бригадирі мен бастығына жоспар құра отырып, ол шығындар есебіне деген қызығушылығын дамыта бастады. 21 жасында, 1884 жылы, ол көшті Pennsylvania Railroad Company онда ол бухгалтерлік позицияны алды.[2] 1900 ж. Шамасында Николсон өзінің бухгалтерлік және кеңесші фирмасы J. Lee Nicholson and Company-ді құрды, өндіріс ұйымдарының шығындар жүйелерінде мамандандырылған.[2]

Бірінші дүниежүзілік соғыс кезінде ол АҚШ-та қызмет етті Зиянды заттар бөлімі 1917–18 жж. шығындар бойынша есепші ретінде. Оған майор атағы берілді,[8] және өзінің дәрежесін қоғамдық өмірде қолдана отырып, майор Дж.Ли Николсонмен қол қойды және сол есіммен есте қалды.[9][10] Дайындық департаментінде осы лауазымға дейін ол Сауда департаментінің шығындар есебі бөлімінің бастығы болған. Осы лауазымдардың толтырылуы оған әскери шарттар жағдайын бухгалтерлік есеп аспектісімен танысуға мол мүмкіндік берді. 1917 жылдың жазында ол Соғыс, Әскери-теңіз күштері және сауда департаменттері, Федералдық сауда комиссиясы және Ұлттық қорғаныс кеңесі делегаттары конференциясының төрағасы болды. Бұл конференция 1917 жылы 81 шілдеде шыққан брошюрада үкіметтік келісімшарттарға қатысты белгілі бір ұсыныстар берді және бұл ұсыныстар Николсонда сөзбе-сөз берілген Рорбах Келіңіздер Шығындар есебі (1919).[11]

Николсон 1900 жылдардың басынан бастап бухгалтерлік қоғамдарда белсенді болды. Ол 1902 жылы Нью-Йорк штатындағы CPAs қоғамына кірді, онда ол бірінші вице-президент болды және оның президенті болып қызмет етті. 1906 жылы ол қатарға қосылды Американдық есепшілер ассоциациясы. 1920 жылы Николсон президент болды[12][13] Ұлттық Бухгалтерлер Ассоциациясының (NACA) Буффало қаласында құрылды, Н. Басқару бухгалтерлері институты [14]

Николсон бірнеше кітаптардың, соның ішінде 1909 жылы шыққан «Николсон фабриканы ұйымдастыру және шығындар туралы», 1913 жылы «Шығындар есебінің теориясы мен практикасы» және 1920 жылы «Шығындар есебі» және бірнеше мақалалардың авторы болды. Үш кітап та бірнеше тиражбен шығарылды.

Нашар денсаулығына байланысты ол зейнетке шығып, 1922 жылы Калифорнияға қоныс аударды, екі жылдан кейін ол кенеттен 1924 жылы 2 қарашада Сан-Францискода қайтыс болды.[4][15]

Жұмыс

20 ғасырдың басында, Николсон өзінің алғашқы жұмысын бастай бастаған кезде, қазіргі заманға қарай даму шығындар есебі екі онжылдықта жақсы дамыды. Четфилд (2014) «Жүздеген жылдар бойы баяу ілгерілеуден кейін шығындар есебі 1880 жж. Басталды. 1885 - 1920 жылдар аралығында қазіргі заманғы шығындар техникасының негіздері тұжырымдалды және белгілі бір дәрежеде іс жүзінде стандартталды. Жұмыс үстеме шығындарды бөлудің әдісі ойластырылған, шығындар мен қаржылық шоттарды біріктіру процедуралары әзірленді және стандартты калькуляция рутинизацияланды ».[1]

Чандра мен Қағазман (1976) «шығындар есебіндегі байыпты зерттеулер тек 1890 жж. Жазуларынан басталды. Меткалф, Гарке және Құлады, Нортон, Льюис, кейінірек Шіркеу, Николсон және Кларк. Олар шын мәнінде әдебиетке тұрақты және өзгермелі шығындар, стандартты шығындар, шығындар орталықтары, тиісті шығындар және т.с.с жаңа шығын тұжырымдамаларын енгізген ізашарлар болды. Осы кезеңдегі шығындар есебінің дамуы сөзсіз баяу жүрді. Сонымен қатар, шығындар есебі өзін-өзі бейімдеуге тырысты қаржылық есеп. Шығындарды есепке алу тұжырымдамаларын құрудың кешігуінің бір бөлігі шығындар бухгалтерлерінің өз фирмаларында жасаған әдістерін құпия ұстауға бейімділігіне байланысты болуы мүмкін ».[16][17] Николсон мен Рорбах (1919) шығындарды есепке алу бойынша жұмыстардың көпшілігі соңғы онжылдықта жазылғанын көрсетіп, «бұл әдебиеттің 90% -дан астамы соңғы онжылдықта, ал толығымен 75% -ы соңғы бес жылда басылды» деп мәлімдеді.[18]

Николсонның Чатфилдтің рөлі туралы нақтырақ (2014 ж.) «Николсон синтезаторға қарағанда жаңашыл болған жоқ. Оның басты үлесі - бұл жаңа білімді кішігірім пионер фирмаларынан басым көпшілікке тарала отырып, ұйымдастыру, жетілдіру және тарату болды. ХХ ғасырдың басында шығындарды есепке алудың ресми жүйелері болмаған өндірушілердің ».[1]

Николсон фабриканы ұйымдастыру және шығындар, 1909

Мақсаты

1909 жылы Николсон «Николсон фабриканы ұйымдастырудағы және шығындардағы» атты алғашқы кітабын шығарды. Алдын ала қарауда ол бұл жұмыс бірінші кезекте нұсқаулық ретінде жасалғанын түсіндірді өндірушілер, «ұйымдастырудың және жүйенің заманауи әдістері» кімге қызықтырады; үшін бухгалтерлер және мамандарға анықтамалық ретінде шығындар; және сонымен қатар оқулық ретінде шығындар есебі студент үшін.[19]

Сондай-ақ, Николсон шығындарды анықтауға қатысты барлық белгілі зауыттық ұйымдардың белгілі әдістерін атап өту және түсіндіру мақсатында өндірушіге осы әдістерді өзінің зауытында қолданылып жүрген әдістермен салыстыруға мүмкіндік беруі мүмкін. оның ұйымындағы ақауларды және оларды қалай жою керектігін айқынырақ көріңіз. Николсон бұқаралық есепші, жүйелеуші және шығындар бойынша іс жүргізуші бұл жұмысты зауыттық жүйені жоспарлау, құру немесе өзгерту кезінде анықтама ретінде маңызды деп санайды деп сенді.[19]

Мазмұны

Шығарма қырық сегіз тараудан тұрады. Басқа маңызды тақырыптардың арасында «Ұйымдастыру және шығындарды анықтау» бір тараудың тақырыбын құрайды. Бұл тарауда автор шығын жүйелеріне қарсы және қарсы маңызды дәлелдерді жинақтайды; ол сонымен қатар жүйенің құнын басшылыққа нақты көрсетіп, шығындарды іздеуден тәуелсіз шығындар жүйесінің ұйымға әсерін көрсетеді. Екінші маңызды тақырып - «Жалақы жүйелері». Автор осы басшылықта жалақы жүйесінің шығындармен жалпы қатынасын, еңбекақы ставкасы жүйесін, кесімді жұмыс пен дифференциалды ставканы, сондай-ақ пайданы бөлу мен бөлуді жоспарлауды қарастырады.

Содан кейін автор «шығындар есебін талдауды» талқылап, сату және әкімшілік шығындарды зауыт шығындарына қосудың дұрыс еместігін көрсетеді; үстеме төлемдерді тарату кезіндегі дұрыс емес принциптерге сын. Содан кейін ол жанама шығындарды бөлу мәселелерімен айналысады және машинаның ескі ставкасын, жаңа станок ставкасын, бекітілген машиналық ставканы, жаңа еңбекақы ставкасын және т.б.[20]

Бесінші және алтыншы тараулар формалар мен жүйелер тақырыбына жалпы кіріспе болып табылады және формалар мен жүйелерде қолданылатын принциптер, шығындар жүйесі, нақты шығындар жүйелері, формаларды қолдану шарттарына байланысты жобалар мен түсіндірулер сияқты тақырыптарды талқылайды. .[20]

Жеті-қырық екінші тарауларда әртүрлі формалар бар (200-ден астам). Бұл формалардың немесе соған ұқсас формалардың біразы қарапайым трактаттарда кездесетіні сөзсіз, дегенмен олардың көпшілігі, тіпті егер олардың көпшілігі болмаса да, түпнұсқа болып табылады және олар нақты тәжірибеден алынған. Автор берілген барлық формалардың қолданылуын және олардан алуға болатын артықшылықтарды түсіндіріп, толық түсіндіреді. Пішіндер үлкен анық типте және жақсы орналастырылған. Сонымен, соңғы тарауларда механикалық кеңсе техникасы қарастырылған.

Шығындар есебін талдау

Үшінші тарауда Николсон өзінің кездерінде зауыттық шығындар туралы білімдердің жетіспейтіндігін сипаттады. Өнімнің өзіндік құнын анықтаудың дәл әдістерінің маңыздылығы мен қажеттілігі негізінен қабылданғанымен, бұл тақырыпқа көп көңіл бөлінгенімен және шығындар есебін жетілдіруге жыл сайын көп қаражат жұмсалатын болса да, жалпы білімнің жетіспеушілігі бар қатысты қағидалардың көптеген жағдайлары; және қазіргі кездегі проблема - өзіндік құнды құрайтын элементтерге талдау жасау және оны анықтау кезінде қолданылатын фактілерді жіктеу және жинақтау әдістерін ойлап табу керек. Мұның дәлдігі мен тиімділігіне (1) қатысты принциптер мен (2) қолданылған әдістер жатады.[21]

Николсон барлық өндірістік кәсіпорындардағы шығындарды құрайтын элементтер негізгі үш бөлімнен тұрады деп түсіндірді:[21]

- Материал : Тікелей материал - бұл өнімнің ішіне кіретін және бұйымға дәл зарядталатын материал элементі. Жанама материал процестерде қолданылатын, бірақ өнімнің өзіне енбейтін зауыттық материалдар сияқты материалдардан тұрады. Оларды тікелей кез-келген мақалаға жүктеу мүмкін емес, бірақ оларды қолдану әсер еткен мақалалар санына бөлу керек.[21]

- Еңбек : тікелей жұмыс күші тек өндірілген бұйымды жасауға жұмсалатын еңбекпен шектеледі. Мақаланың өзіне тікелей қатысы жоқ барлық жөндеу түрлері, мысалы, жөндеу, қолмен жұмыс жасау, қадағалау және т.б., жанама еңбек ретінде есептелген. Жанама материалдағы сияқты, бұл өндірістік емес еңбек шығындары өнімнің жанама әсер еткен бөлігіне бөлінеді.[21]

- Жанама шығындар : Жанама шығындар жанама материалдық және жанама еңбекпен бірге Шығынның соңғы элементін құрайды, оны кейде «ауыртпалық», ал кейде «үстеме шығындар» деп атайды; және шығындардың осы үлкен элементі белгілі бір қатынастар бойынша нақты бөлінуі керек, егер дұрыс шығындар алу керек болса.[21]

Құнын құрайтын элементтер графикалық түрде бейнеленуі мүмкін (суретті қараңыз). Төменде келтірілген үш негізгі бөлімнен басқа, ол туралы айтады сату және әкімшілік шығыстар, бірге жалпы шығындарды азайту.

Операцияларды басқарудың нысандары мен жүйелері

Ең үлкен бөлігі Николсон фабриканы ұйымдастыру және шығындар, формалар тізбегіне және оларға ілеспе процедураларға сүйенетін операцияларды басқару жүйесін сипаттауға арналған. Николсон түсіндірді:

VII-XXXI ТАРАУЛАР, қоса алғанда, өндірістік кәсіпке енгізілуі мүмкін түрлі формаларды түсіндіруге және иллюстрациялауға арналған. Көрсетілген пішіндер көп жағдайда автор ойлап тапқан зауыттық жүйелерде сәтті жұмыс істейтін формаларға ұқсас. Бұл формалар әртүрлі өнімдер шығаратын бірқатар зауыттарда қолданылған және олар кез-келген өсімдікте болатын маңызды шарттардың көпшілігін толығымен қамтиды деп саналады.

Бұл дегеніміз, бұл нысандар іскер адамға немесе есепшіге дизайндағы және ешқандай өзгертулерді қабылдамайтын ортодоксалды ретінде ұсынылады дегенді білдірмейді. Бірде-бір форма өндіріс немесе бухгалтерлік есептің барлық түріне бейімделмейді, тіпті сол кәсіп саласында бірдей нысанды әр жағдайда сәтті пайдалану мүмкін емес, өйткені бизнес көлемі, өндіріс шарттары және басқару саясаты, Ұйымдастыру жоспары қандай болса, мұны мүмкін емес етеді ...[22]

Формалар мен сызбалар зауыттық ұйымдағы бірнеше жүйелерге байланысты қолданылуы керек еді. Николсон осы жүйелердің үшеуін алдын-ала келесідей енгізген:

- ШЫҒЫНДАҒЫ ШЫҒЫНДАР ЖҮЙЕСІ: нақты шығындар жүйесін қолданудың орнына, олардың шығындарын бағалайтындарға және кітаптарда жалпы есептерін жүргізетіндерге көмектесу үшін, осы бағалардың дәлдігі туралы пікір қалыптастыруды қиындатады. жылдың аяғында немесе кез-келген уақытта мұндай жағдайда көмектесу үшін есептелген бірнеше әдіс осы тақырыптағы тараулардан табыла алады ...[23]

- НАҚТЫ ШЫҒЫНДАР ЖҮЙЕСІ: Бұл пәннің маңыздылығы, жалпыға бірдей түсінікті бола тұра, өкінішке орай, назардан тыс қалып отыр және тек түсіндіруге болатын нәрсе - іскер адам мен оның көмекшілері мұндай жүйені немесе шығындарды ұлғайта алмайды. тартылуы мүмкін, бұл бағытта қандай-да бір іс-әрекетке баруына кедергі келтіреді. Бұл мәселенің маңыздылығы мойындалатын және ешқандай дәлелдер мен пікірлердің келіспеушілігін мойындайтын жерде ұсынылатын жалғыз логикалық түсініктеме ...[24]

- АКЦИОНАРЛЫҚ ЖҮЙЕ: Шығындар алу үшін мәңгі түгендеуді жүргізу қажет болмаса да, материалды ысыраптауға, ұрлауға немесе басқа себептермен шығындарға жол бермеу үшін оны мүмкіндігінше мүмкіндігінше жасаған жөн; сондай-ақ зауыттың жұмысына қажетті материалдарды артық сатып алудан немесе қоймада сақтаудан сақтан ...[25]

Жұмыста ұсынылған формалардың барлық сериясы бір парақта жинақталған (суретті қараңыз). Олар сатып алу, материалдарды өңдеу, қорларды сақтау операцияларын қамтитын 24 сыныпта ұсынылған. уақыт билеттері, және өндірістік жазбалар, шығындар есебі, бұдан әрі бухгалтерлік операциялар, сызбалар мен ай сайынғы есептерді салу Онда ақпараттық архитектураның блоктары көрсетілген.

Зауыттық шоттардың жіктелуі

Кіріспеде айтылғандай, Николсон шығындарды есепке алу практикасын стандарттауға көмектесті »[1] енгізуге үлес қосты стандартты калькуляция.[16] Бұл мақсаттағы негізгі құрылыс материалы - бухгалтерлік есеп пен өндірістік процедураларды жіктеу және есеп беру. Николсон 1909, 1913 және 1919 кітаптарында осы жіктемелерді дамыта берді. Ол өзінің 1909 жылы «Заводтық ұйым және шығындар» жіктемесін енгізді бас кітап және пайдалану кітабы:

- Зауыттық шоттар мен ұйымдардың жіктелуі, 1909 ж

Бас кітап шоттарының классификациясы

Операциялық есеп шоттарының классификациясы

Николсон (1909) жүйені жобалау кезінде бірінші кезекте алынатын нәтижелер қарастырылатынын түсіндірді. Егер жүйе толық болуы керек болса, онда бұл нәтижелер, әдетте, жалпы шоттарда көрсетіледі, олар әдетте Генерал Леджер.[26]

- Бұл шоттар кәсіпорынның қаржылық жағдайы мен кірісін көрсететін етіп жіктелуі керек. Осы шоттардың дұрыс жіктелуі мен орналасуы алынатын нәтижелердің дәлдігі мен анықтығына едәуір дәрежеде әсер етеді.

- Шағын кәсіпорын жағдайында есепшоттардың мұқият немесе кең классификациясы қажет емес. Бірнеше адам мұндай жағдайларда барлық шоттардың мақсаты анықталған және жыл бойына осы шоттар бойынша төлемдер мен кредиттер жасалған жағдайда барлық сұрақтарға жауап береді.

Есептік жазбалар жүйенің бас жоспарына сәйкес жылдың соңында немесе ай сайын тиісті нәтиже көрсеткендігін мойындайтындай етіп сақталуы керек.[26] Жалпы және пайдалану кітабының жіктелуіне қосымша, Николсон операциялық бөлімдердің жіктемесін берді (суретті қараңыз).

Николсон (1909) сөзін жалғастырды, мұнда көрсетілген шоттарды жіктеу кезінде активтер үш негізгі жіктеу бойынша пайда болатыны байқалады, атап айтқанда:[26]

- Меншік, кәсіпорынның негізгі қорлары, және бұл мерзімге ақшаға оңай айналдыруға болмайтын активтер жатады.

- Кейінге қалдырылған төлемдер, кез-келген сипаттағы болашақ операциялар үшін алынатын шығындар, мысалы, мерзімі өтпеген сақтандыру, алдын-ала төленген сыйақы, әдеттен тыс жарнамалық төлемдер, каталог бойынша шығындар немесе кез-келген кезең ішінде толығымен есептеліп алынбауы керек, бірақ бірнеше ай ішінде алдын-ала есептелуі қажет кез келген басқа шығыстар немесе қаржылық кезеңдер. Мұны осы классификация бойынша дұрыс аталған кез-келген шотқа бастапқы соманы есептеу арқылы және осы шотқа ай сайын тиісті пропорцияны есептен шығару немесе есепке жатқызу жолымен, осылайша есептен шығарылған соманы кейбір тиісті шығындар шотына енгізу арқылы жасауға болады.

- Ағымдағы активтер, жедел активтер деп аталуы мүмкін сипаттағы активтер, олар қазіргі уақытта немесе мезгіл-мезгіл іске асырылуы мүмкін және ағымдағы міндеттемелерді орындау үшін қаражат алуға болатын шоттарды ұсынуға арналған.

Николсон (1909) дебиторлық берешектің, консигнация шотының, зауыттық шоттың (шикізат, сондай-ақ дайын қорлар мен өндіріс процесінде тауарлар түгендеуі), міндеттемелер, ағымдағы міндеттемелер, сату, сату құны туралы егжей-тегжейлі түсіндірмелер берді. және т.б.[27]

Кеңсе техникасы

Өзінің 1909 жылғы жұмысының соңғы алпыс бетінде Николсон механикалық кеңсе құралдарын өңдеуге арналған, мұндай құрылғылардың иллюстрациясын келтіріп, әрқайсысының қолданылуын толық түсіндірген.[20] Николсон тараудың мақсаты өндірушіге оның кеңсесін ұйымдастыруда және көптеген өндірістік зауыттармен байланысты үлкен детальдарды өңдеуде көмектесетін ақпараттар беру деп түсіндірді. Ол «кең зауытта кеңседе қажет болатын кеңсе қызметкерін жалдау пайдаға өлі салмақ ретінде әсер етеді, ал өндіріс құнына осы ауыртпалықты жеңілдетуге уәде беретін кез-келген құрылғы, ең болмағанда, мұқият ойластыруға тұрарлық» деп тұжырымдады.[28]

Николсон механикалық кеңсе құрылғыларының жалпы мақсаты фабриканың жанама шығындарын азайту екенін және зауыт шығыны туралы кітаптың шеңберінде екенін анық айтты. Осы құрылғыларды пайдалану төрт артықшылыққа ие болар еді:[28]

- Олар кеңсе менеджментінде қолданылуы керек түрлі заттарды жинауға, орналастыруға және есептеуге уақытты үнемдейді: Мұны түсіндіру үшін қызметкерлердің карталардағы уақыттарын осындай карталарда тіркейтін уақыт белгілері мен сағаттарының қызметіне жүгіну қажет. аптаның ақысын есептеу тек қысқа қосу және оңай көбейту туралы мәселе. Егер жалақы кестелері қолданылса, бұған жол берілмейді, өйткені уақыт жазбаларын екі рет өңдеу қажеттілігі туындамайды, бұл еңбек ақысын есептеудің қарапайым әдістерінің ерекшелігі. Шығындарды іздеу үшін мәліметтерді жинау кезінде операциялардың басталуы мен аяқталу уақытын, әдетте, жұмысшының өзі жазбаша түрде карточкаларға тіркейді. Зауытта уақыт белгілерін пайдалану тек осыған байланысты уақытты үнемдеуге әсер етеді.[28]

- Олар аз еңбек жұмсап үлкен дәлдікке ие болады. Есептеу машиналары операцияның өзінде жеке теңдеуді жою есебінен дәлдікке ие болады.[28]

- Оларды қолдану арқылы іс жүзіндегі айырмашылықта немесе жалданған клерлер сыныбында кеңсе күші төмендеуі мүмкін: Яғни, еркектер көбінесе машинаны қарапайым интеллект қызметкерімен және орташа ақылы қызметкермен алмастыра алады. жалақысы міндетті түрде жоғары болатын білікті қызметкер.[28]

- Олар жұмысты тексеру және пайдалану үшін ескі қалам мен сия әдістеріне қарағанда жақсы түрде ұйымдастырады. Басып шығарылған кестелік формалар мен қағаз парақтарымен жұмыс істеу қиындау кітаптар мен жазба бағандардан гөрі, өндіріс фирмаларының шоттарында қашаннан бері қолданылып жүргеніне қарағанда оңайырақ.[28]

Мұндай кеңсе техникасының тұсаукесері сол кезде басшылық кітаптарында жиі кездесетін. Ричард Т. Дана (1876-1928) және Гальберт Пауэрс Джилетт олардың едәуір бөлігін арнады (1909) Құрылыстың құнын сақтау және басқару көптеген кеңсе техникаларының сипаттамасына.

Қабылдау

Жылы 1909 шолу Бухгалтерлік есеп журналы бұл жұмыс «бухгалтерлік есеп тұрғысынан субъектімен айналысатын, шығындарды есепке алу жөніндегі алғашқы американдық трактат» деп тұжырымдайды.[29] Шолу жалғасуда: «Автор тақырыпқа қатысты маңызды бухгалтерлік есеп принциптерін ұстанғанымен, кітабын түсінікті және техникалық емес тілде жазды ... Автордың сәтті шыққан-шықпағаны күмән тудыруы мүмкін. студенттерге арналған оқулық дайындап, ол сөзсіз өзінің басты мақсаты - өндірушіге өзінің өмірлік қызығушылығы туындайтын тақырып бойынша мұқият трактат ұсыну және кәсіби бухгалтерлер мен мамандарға құнды анықтамалық жұмыс беру ».[20]

Тейлор (1979) бұл 1909 жылғы жұмыс «сметалық шығындар жүйесін бірыңғай емдеудің» алғашқы тұсаукесері екенін еске түсірді. Төрт жылдан кейін Николсон өзінің екінші кітабын, Шығындарды есепке алу теориясы мен практикасы, онда «тауарлы-материалдық қорларды, шығындар сметасын және сату құнын талдауды анықтаудың бірдей әдістері сипатталған, бірақ ол өзінің тексеру техникасын өзгертті».[2]

Шығындарды есепке алу теориясы мен практикасы, 1913

1913 жылы Николсон жариялады Шығындарды есепке алу теориясы мен практикасы. Бұл жұмыста ол «тауарлы-материалдық қорларды анықтаудың, шығындар сметасын және сату құнын талдаудың бірдей әдістерін ұсынды, бірақ ол тексеру әдістемесін өзгертті. Бұл кітап Нью-Йорк пен Колумбия университеттеріндегі оқытушылық тәжірибесінің нәтижелерін көрсетеді. Николсон мырза осы кітапта сатылым құнын алдын-ала болжанған ағымдағы бағалар бойынша бағалау әдісін ұсынады ЛИФО бухгалтерлік есеп.»[2] Хейн (1959):

Бұл көлемдегі ең керемет жаңалықтардың бірі - оның үстеме шығындарды бөлуге қатысты операциялық бөлімдер мен сервистік немесе жанама бөлімдер арасындағы айырмашылығы. Тарихи маңызды тағы бір үлес - бұл өзара есеп айырысу шоттарын пайдалану арқылы зауыттық бухгалтерлік есепті жалпы қаржылық кітаппен біріктіру.

Бірақ Николсон «шығындар қандай» және «шығындарды қалай есепке алу керек» деген көзқарастардан өте шықты. Ол фабриканы ұйымдастыруға және шығындар бөлімінің басқа компаниялармен байланысына қатты қызығушылық танытты. Оқырман өзінің алғашқы кітабының атауының бір бөлігінен «зауыттық ұйымнан» осы екпінді шығара алады. Оның консультациялық практикасының көп бөлігі ұйымдастыру және басқару мәселелеріне арналған.[30]

Жаңа махаббат (1975) бұл жұмыс өте әйгілі оқулық болғанын, «төрт тарауды арнайы зауыттық тапсырыстарға немесе өнімге оның өнімді еңбегі мен машинасына (немесе процесіне) арналған шығындарға шығындарды бөлуге арналған; бұл екпін өте жоғары болды ауырлықты жинауға, талдауға және бақылауға арналған кеңістік ».[31]

Зауыттық есеп жүйесі

1880 жылдардың аяғында Гарке және Құлады, зауыттық есеп жүйесін жасап, оның элементтерін төрт қосымша схемада бейнелеген. 1896 жылы Дж. Слейтер Льюис осы жүйені әрі қарай дамытып, төрт диаграмма бір бүтінге біріктірілген өндіріс шоттарының сызбасын бейнелейді. Онжылдықтан кейін Александр Гамильтон шіркеуі (1908/10) бұл жүйені өндірістік факторлар ұғымын енгізу арқылы және кез-келген ұйымның айналасында «өндіріс факторлары бойынша ұйымдастыру принциптерін» бейнелеу арқылы одан әрі дамытатын еді. Өндірістік факторлардың осы тұжырымдамасын қолдана отырып, Шіркеу «Шоттарды бақылау жүйелеріне» өндірістік шоттар жүйесін жеңілдете алды.

1913 жылы Шығындар есебі Николсон мен Рорбах бір емес, төрт түрлі өндірістік есеп әдісін ұсынды:

- Арнайы тапсырыс жүйесі, еңбек өнімділігі әдісі (тек кейбір фрагменттері көрсетілген суретті қараңыз)[32]

- Арнайы тапсырыс жүйесі, процесс немесе машиналық әдіс[33]

- Өнім жүйесі, өнімді еңбек әдісі,[34] және

- Өнім жүйесі, процесс немесе машина әдісі.[35]

Сол жылы Николсон мен Рорбах өз жұмыстарын жариялады, 1913/19 ж. Эдвард П.Мокси бухгалтерлік есеп бойынша өзінің ықпалды оқулығын шығарды, онда дүкендер жазбаларының коммерциялық жазбаларға қатынасын бейнелеген.

Оның 1922 ж Шығындар шоттары Джордж Хиллис Ньюлов бұдан әрі бірнеше арнайы тапсырыс жүйелері (суреттерді қараңыз).[36]

- Арнайы шығындар жүйесі бойынша кітаптарды көрсететін диаграмма, 1922 ж

Бөлек зауыт кітабын пайдаланбайтын арнайы тапсырыс құны жүйесі, 1922 ж

Бөлек зауыт кітабын қолданатын арнайы тапсырыс құны жүйесі, 1922 ж

Пайыздық шығындар

Алдын алады (1974) Николсонды алдыңғы қатарлы ізашарлармен бөлісті қызығушылық шығындар, Уильям Морзе Коулмен, Джон Р. Уайлдманмен, Д.Р. Скоттпен, Д.С. Эглстонмен, Томас Х. Сандерспен және Г.Хартерсон. Previts-ке сәйкес «пайыздық шығындарды (ақылы және есептелген) емдеу туралы алғашқы дәлелдер сансыз мақалалар мен түсіндірмелер жариялауға және салыстырмалы түрде негізделген, бірақ туындысыз шыққаннан кейін пайыздар өзіндік құны ретінде ...»[37] Николсон бұл мәселеге өзінің көзқарасын 1913 жылғы «Пайыздар шығынның бір бөлігі ретінде қосылуы керек» мақаласында түсіндірді. Бухгалтерлік есеп журналы ол келесі дәлелді бастады:

Жазушы инвестицияланған капиталға процент өндірістен немесе саудадан алынған нақты пайданы анықтамас бұрын тиісті шығындар шотына салынуы керек деген теорияға нық сенеді.

Акцияларға, облигацияларға және жылжымайтын мүлікке салынған капитал мен өндірістік немесе басқа коммерциялық кәсіпорындарға салынған капитал арасында тәуекелдің үлкен айырмашылығы бар; және коммерциялық кәсіпорындарға салынған капитал бағалы қағаздарға салынған капиталға қарағанда әлдеқайда жоғары тәуекелге ие екендігі талас тудырмайды. Коммерциялық кәсіпорындарға салынған капиталдың сауда кірісі көрсетілгенге дейін бағалы қағаздармен кем дегенде бірдей кіріске несие алуы әділетті.

Журналдың сәуір айындағы екі мақаласы Wm. Морз Коул және Гамильтон шіркеуі сыйақы мөлшерін шығындар бөлігі ретінде қосудың осындай қисынды себептерін келтіріңіз ...[38]

Превитс (1974) одан әрі оппозицияның «саяси тұрғыдан неғұрлым көрнекті топтан тұратындығын және нәтиже мағынасында олардың позицияларының табысы көп жағдайда осындай саяси күштің арқасында болуы мүмкін» деп түсіндірді. 1911 жылдың өзінде-ақ Артур Лоус Дикинсон мүдделерді қосу адвокаттарын сынға алды. Дикинсонның одақтастары кірді Монтгомери Р., Дж. Ф. Стеррет және Джордж О. Мамыр."[37]

1919 жылы Шығындар есебі Николсон және Рорбах пассивті инвестициялардың қалыпты пайыздық кірісін өндірістік шығындардың бір бөлігі ретінде қарау дұрыс па деген күмәнді даулы мәселені тағы бір рет шешіңіз, негізгі құралдарға пайыздар солай есептелуі керек, бірақ өзгермелі капитал салымдары бойынша пайыздар емес. Үстеме шығыстардың сәтті таралуы үшін кейбір пайыздық ставкаларды есептеу қажет деп саналады. Немесе, дәлірек айтқанда, пассивті инвестицияның қалыпты кірісі зауыт өнімдері арасында бөлінетін үстеме шығындар ретінде қарастырылады. IV тараудағы авторлар оппозициялық аргумент, негізінен, бұл шығындарды статистикалық есеп формасында бағаларды белгілеуде пайдалану үшін оларды есептеу үшін емес, тұрақты шығындардың бір бөлігі ретінде жасау тәжірибесіне бағытталған деп санайды. Сондықтан ол (140-бет) осы қарсылықты қанағаттандыруы керек есеп жүргізу процедурасын ұсынады.[11]

Сол кездегі оппозициялық көзқарас ұсынылды Уильям Эндрю Патон және Рассел Алжер Стивенсон Бухгалтерлік есеп принциптері (1919). Бұл жазушылар үшін пайыздық төлемдер, келісімшарттық немесе келісімшарттық емес, кірістерді шығындар емес, бөлу болып табылады. Бірақ, егер олар бұл төлемдер мүлдем жасалатын болса, онда тек негізгі құралдарға емес, салынған барлық капиталдың қалыпты кірісін зауыт өнімдері арасында бөлу қисынды процедура болар еді дейді олар. Соңғы пікірталас кезінде, кем дегенде, рецензент келісуге бейім. Профессорлар Патон мен Стивенсон қолдардағы мәселе қисынды емес басқа жолдармен шешіліп жатыр деп сенетін сияқты. Олар: «Шығындар шоттарындағы пайыздық төлемдерді ұтымды негізде пайдалану - бұл шешілмейтін практикалық кедергілерге тап болатын процедура. Шығындар бухгалтерлерінің қалпына келуіне себеп болған жағдайдың логикасынан гөрі осы факт қызығушылыққа әуестіктен » [11][39]

Бірыңғай шығындар есебі

Николсон бірыңғай шығындар есебінің жақтаушысы ретінде танылды. Джеральд Берктің (1997) пікірі бойынша Николсон «ассоциацияшылар» тобының құрамында болған, олар «шығындарды бірыңғай есепке алу, мәжбүрлеп орындау емес, бәсекелестікті өнімге және өндіріс процесін жақсартуға бағыттайтын бәсекелестікке жол ашатын ең жақсы үміт болды» деген идеяны алға тартты. «[40]

Бұл жақтаушылар шығындардың бірыңғай есебі фабриканың тиімділігін арттырады деп ойлады. Өндірушілердің жалпы идеясы «олар фирма ішіндегі« жоспарлау, маршруттау және жоспарлау »түрлендіру процестері туралы жүйелі түрде ойланған сайын ... олар жасаған көптеген өнімнің құны туралы неғұрлым көп түсінетін болса», одан да көп олар рентабельді мен рентабельді айыра алды ».[40] Бұл тұрғыда Николсон:

Егер өндіруші шығындарды есептеудің бірдей әдістерін қолданған кезде басқа мәселелермен бәсекелесіп ақша таба алмаса, онда ол тек оның тауарлары немесе оның маркетингі немесе олардың екеуі де оған өте көп шығын әкеліп жатыр деген қорытынды жасай алады. Оның келесі қадамы, әрине, оны өндіріп алу және өнімді сату әдістері мен шарттарын мұқият талдауы керек, өйткені ол оны мүгедек етіп отырған тиімсіздікті тапқанға дейін және оны түзеткенге дейін ...[41]

Олардың 1919 жылғы «шығындар есебі» Николсон және Рорбах «егер шығындар сметасының дәлдігі тексерілген болса және тексерілген шығындар сметасы негізінде өнімнің сату бағасы дұрыс анықталған болса, онда сатылған өнімнің тиісті пайда маржасы қамтамасыз етіледі.» сметалық-шығын есебінің мақсаттары ... сатылған өнімге тиісті пайда алуды қамтамасыз ету және олардың өндірістік шығындарын егжей-тегжейлі тексеру болды ».[42]

Ұлттық бухгалтерлер қауымдастығы

1919 жылы Николсон Ұлттық Бухгалтерлер Ассоциациясын құрды және ұйымдастырды.[43] Бастапқыда ол арнайы кездесу өткізуге бастамашы болды Американдық бухгалтерлер институты өндірістік салалардағы шығындар есебінің пәні туралы айту. Бұл кездесу 1919 жылы 13 қазанда Буффало қаласында (Нью-Йорк штаты) өткізіліп, шығындар бойынша есепшілердің ұлттық ассоциациясының (NACA) құрылуына жол ашылды. Басқару бухгалтерлері институты.[14]

Жиналысқа барлығы 37 есепші қатысты, олардың арасында Уильям Б.Кастенхольц, Стивен Гилман, Гарри Дадли Грли, Клинтон Х.Сковелл және бухгалтерлік есеп профессорлары болды. Кіші Эдвард П. Бастапқы ұйымға барлығы 97 жарғы мүшелері қосылды, олардың қатарында болды Артур Э. Андерсен, Эрик А. Кэмман, Фредерик Х. Хурдман, Уильям М. Лайбранд Coopers & Lybrand, Роберт Хистер Монтгомери, C. Оливер Веллингтон және Джон Раймонд Уайлдман.[14]

Николсон оның 1919–1920 жылдардағы бірінші Президенті болып сайланды. Оның орнына Уильям М.Лайбранд келді. Президенттер Ұлттық Бухгалтерлер Ассоциациясының бірінші жыл кітабындағы есебінде Николсон Ассоциация 88 Жарғылық мүшеден басталғанын түсіндірді. Бірінші жылы мүшелікке қосымша 2.000 өтініш келіп түсті.[44]

Шығындарды есепке алу, 1919

Шығындарды есепке алу өнерінің жағдайы

1919 ж. Алғысөзінде Шығындар есебі Николсон және Рорбах АҚШ-тағы шығындарды есепке алу өнерінің жағдайы туралы өз пікірлерін білдірді.

Cost accounting, as a vital factor of successful business administration, has, in the last few years, been brought home in various ways to many manufacturers who before had never seriously appreciated its importance.

The Федералды сауда комиссиясы, working for more stable conditions, has conducted a widespread campaign of education, explaining in detail what a cost accounting system is, how it is operated, and the resulting business advantages.

Various manufacturers' associations have first paid skilled accountants to devise cost-finding methods suited to their special trade conditions, and then have instituted a vigorous propaganda to induce all engaged in their own particular industry to adopt them, thus making these methods uniform in the trade and securing uniformity of selling prices and the end of reckless and ignorant price-cutting.

Now the government, with its need to levy war taxes and its consequent necessity for searching investigation into income and excess profits, requires that estimates and approximations as to production costs and profits shall give place to rational accounting systems giving actual figures by uniform methods.[45]

One of the important aims of the book is to "classify the details of cost accounting so that the reader, be he accountant, manufacturer, or student, is given a well-defined idea of the forms and records required for each separate operation."[46]

Мазмұны Costs accounting, 1919

Николсон және Рорбах Келіңіздер Cost Accounting is a revision and extension of Nicholson's "Cost Accounting, Theory and Practice," published in 1913, and represents a forward step in its particular field. There are seven distinct parts of the book, and the last preceding statement applies particularly to the first four parts, designated as follows:[11]

- Part I, Elements and Methods of Cost-Finding ;

- Part II, Factory Routine and Detailed Reports ;

- Part III, Compiling and Summarizing the Cost Records ;

- Part IV, Controlling the Cost Records.

The following three parts are:

- Part V, The Installation of a Cost System, is both descriptive and suggestive.

- Part VI, Simplified Cost Finding Methods, is again chiefly descriptive.

- Part VII, Cost-Pius Contracts, is analytical and suggestive, and contains that which will be regarded by many as the most valuable material in the volume. Chapters 31 and 32 contain the senior author's personal, not official, opinions concerning the correct accounting procedure in the handling of cost-plus contracts. In chapter 33, likewise, are found his personal opinions regarding the proper terms of cancellation of such contracts. These chapters are most timely and will be read with interest by professional accountants and contractors.[11]

General Functions of Cost Accounting

According to Nicholson (1920) it would be a mistake, to think that the scope of шығындар есебі is limited to finding costs only. The functions of a cost system are as follows:

Any good cost system, properly operated, performs two distinct, though related, functions.

- The first, which may be called the direct function, is that of ascertaining actual costs.

- The second, or indirect function, is that of supplying, in its system of reports, the information necessary to organize the many departments of a factory into working units, and to direct their activities in accord with some definite plan.[47]

About the relation of cost accounting and general accounting Nicholson (1920) proceeded:

Cost accounting, as a science, is a branch of general бухгалтерлік есеп. Its province is to analyze and record the cost of the various items of material, labor and indirect expense incurred in the operation of a factory, and to so compile these elements as to show the total production cost of a particular piece of work.[47]

And furthermore: "With the cost books once established, the best modem usage is to incorporate their record in total in the general financial books. In this way the modem cost system builds up an interlocking series of accounts which furnish the material for a detailed study of the operations of a manufacturing business."[47]

Elements and Methods of Cost-Finding

In his 1909 "Factory Organization and Costs" Nicholson already presented a first analyses regarding the relation of the cost elements to selling price, which was visualized in a diagram (see above). In his 1919 work he explained that this analyses can be part of a "uniform methods of cost-finding." This means outlining the standard principles of cost accounting and, from these principles, arriving at uniform methods of treating costs as applied to a particular industry.[48]

Nicholson explained that the greatest advantage to be derived from uniform cost methods is that of insuring a more uniform selling price. This object would be attained, even if the uniform system were not as scientific as it should be; for if errors were made through the method established, all manufacturers would at least be figuring the same way, all would be making the same mistakes, and unfair and ignorant competition would be eliminated.[48] Before determining the selling price of an article consideration must be given to the various elements of costs and expenses which have been classified as:[49]

- Direct material

- Direct labor

- Direct expenses

- Indirect charges

- Сату шығындары

- Administrative expenses

The standard cost accounting system recognized not only expenses, but also different types of costs, and eventually the selling price:[49]

- Prime Cost. The sum of the direct material cost plus the direct labor cost is known as the prime cost.

- Factory Cost. The sum of the prime cost plus the indirect charges is known as the factory cost.

- Total Cost. The sum of the factory cost plus the selling expenses and the administrative expenses is known as the total cost.

- Selling Price. The sum of the total cost plus the profit is known as the selling price.

These gradations of cost may be further illustrated by means of the following simple diagram (diagram I), which illustrates the steps leading from the material cost to the selling price. This diagram is an extension of the analyses of cost accounting, Nicholson presented in 1909.[50] This type of visual analytics was presented earlier by Шіркеу (1901),[51] and became more common in introductory textbooks; see for example Webner (1911),[52] Кимбол (1914),[53] Larson (1916),[54] және Жаңа махаббат (1923).[55]

- Elements and Methods of Cost-Finding

I : Relations of Cost Elements to Selling Price

II: Analysis of Cost Elements

Nicholson continued, that in practice it is customary to allow certain deductions from the established selling prices, or from the established purchasing prices. These deductions can include trade discounts, allowances, rebates and/or cash discount.[49] As to the analysis of total of cost elements, every cost element can be traced back to certain kind of expenses, see diagram II. This kind of diagram was also more common in those days; мысалы қараңыз Dana & Gillette (1909),[56] Кимбол (1914),[57] Кимбол (1917);[58] and Eggleston & Robinson (1921).[59]

Basic methods of cost-finding

As costs furnish the basis for determining the selling prices of the manufactured product, they naturally should be compiled so that the total cost of the job, order, or article may be readily ascertained. Actual conditions in manufacturing determine the system of cost-finding to be used, which should include :[60]

- A method of ascertaining or reporting the material, labor, and overhead costs.

- A method of compiling these elements of cost.

- A method of determining the total cost of the job, order, or article.

For present purposes the actual conditions which exist in manufacturing industries may be grouped or summarized in two general classes, and the methods of cost-finding applicable to these two classes may be designated as follows:[60]

- Order method of cost-finding : When the order is the tangible basis upon which the elements of cost are charged, compiled, and determined, the order method of cost-finding is generally used. In other words, under such conditions the material costs, labor costs, and a pro rata share of the factory overhead are all charged to definite factory orders, and the elements of material, labor, and overhead costs are compiled so that the total factory cost of each individual order may be determined. If a number of units are manufactured under the definite factory order, the unit article cost may be determined by dividing the total factory cost by the total quantity manufactured or produced. Definite factory orders may be issued for the manufacture of a number of units, for a single unit, or for the manufacture of certain parts of a unit.[60]

- Process method of cost-finding : Whenever the process of manufacture is continuous for regular periods of time so that the definite factory orders and jobs lose their identity and become part of a large volume of production, the material, labor, and overhead costs are chargeable to the definite processes or operations and the process method of cost-finding is used. This method is sometimes called the "product method of cost-finding." However, in view of the fact that the word *' product" refers more particularly to article rather than operation, the designation "process method of cost-finding" is more explicit and is preferable. This term includes the method commonly known as the "machine-cost method," for the reason that the same general principles of cost-finding apply.[60]

Form III shows in summarized form the two basic methods of cost-finding and the industries, or departments within a plant, to which they are applicable under the conditions already described.

Factory Routine and Detailed Reports

Before it can be decided which method of cost-finding may be used in any particular plant, the manufacturing departments of the plant must be classified. In some industries the order method of cost-finding might be applicable to certain departments, and the process method of cost-finding might be applicable to the remaining departments (see diagram IV).[61]

In designing the system of "Factory Routine and Detailed Reports" first a classification is presented of factory departments and of factory orders. Diagram 4 shows the classification of various factory departments in summarized form.[62]

- Classification Chart of Factory Departments and orders

IV: Classification Chart of Factory Departments

V: Classification Chart of Factory Orders, 1919

Diagram V summarizes the various kinds of factory orders which may be issued and the functions of these records.[63] Furthermore, the system of "Factory Routine and Detailed Reports," proposed by Nicholson & Rohrbach (1919), incorporates three types of reports about the handling of material, labor and production:

- System of Factory Routine and Detailed Reports

VI: Chart Showing Handling of Material and Material Reports

VII: Classification Chart of Labor Reports

VIII: Classification Chart of Production Reports

Diagram VI shows the various steps in the handling of material, and the material reports which are necessary to record material costs.[64] Diagram VII summarizes the various kinds of labor reports and the routine of reporting.[65] And diagram VIII summarizes the detailed items to be considered in the routine of production and the devising of production reports.[66]

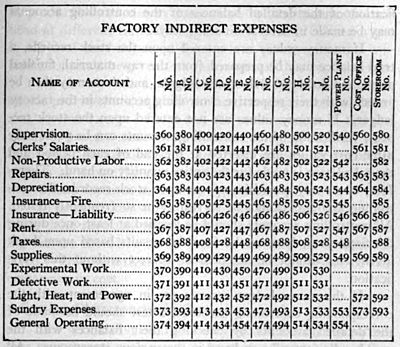

Distribution of Factory Overhead

At the turn of the 20th century, factory management was faced with the problem how overhead cost should be assigned to products, which lead to the modelling of costing systems. In the work of Nicholson the idea of cost centres was emphasizing, although he didn't coined or used the term itself. An accompanying problem was "how to distinguish between 'production' cost centres working directly for production and 'service provider' cost centres working for other centres... [to] cascade the distribution of the charges related to these cost centres."[67] Сәйкес Гарнер (1954) Nicholson in (1913) as well as to Webner (1917) and Тейлор, where the first to tackle this problem.[67]

Nicholson and Rohrbach (1919) further summarized, that the factory overhead that cannot be absorbed in the article cost directly is applied indirectly in the following manner:[68]

- The elements of factory overhead cost are assigned equitably to specific departments of the factory, including productive, non-productive, and miscellaneous departments.

- The total cost of the indirect departments is then transferred to, and distributed over, the productive departments on some fair basis.

- The total amount of factory overhead expenses chargeable to each productive department is determined, and is then distributed over the various jobs, orders, articles, or processes.

Nicholson continued explaining about different methods of distributing overhead. Assuming the departmental method of distributing overhead has been adopted, he said, there still remains the most complex problem of all - upon what basis shall the overhead be distributed within the departments so that each job, order, or article may be charged with the portion that properly belongs to it? In those days five methods were more or less standard, applied under definite conditions of manufacture. Бұлар:[68]

- Prime-cost method : the most simple method, which divides the total overhead expenses by the total material and labor costs, resulting in a decimal figure which is the rate to be used.

- Productive-labor-cost method : based upon the principle that indirect expenses are incurred in proportion to the cost of the labor involved. To operate the plan, the total amount of overhead expenses for a definite period is divided by the total cost of the direct labor for the same period.

- Productive-labor-hours method : similar as the productive-labor-cost method, but the amount of labor is measured by time and not by cost.

- Machine-rate methods : All machine-rate methods are based upon the principle that overhead expense accrues in proportion to the number of hours of machine operation.

- Әр түрлі әдістер : Various modifications and combinations of methods for the distribution of overhead have been devised to meet special conditions in different lines of business. For the most part they are "percentage" plans in some form or other.

The items which make up the factory overhead and the methods of distributing them first to departments and then to product are summarized in diagram IX.[68]

Compiling and Summarizing the Cost Records

Further classification of cost accounting details have been made as follows:

- Compiling and Summarizing the Cost Records

X: Classification Chart of Cost Sheets

XI. Chart of Cost Summarizing Records and Procedures

Diagram X summarizes the information entered on different kinds of cost sheets and the method of posting and checking the data they contain,[69] and diagram XI shows in concrete form the cost summarizing records described all of Nicholson & Rohrbach (1919). The authors noted, that the distribution record, may be used for all summary purposes. The sheets of each summary may be classified in sections in a loose-leaf binder, each section being kept separate by means of tab indexes, thus providing a means for ready reference. The folios of each section should be numbered for posting purposes.[70]

Controlling the Cost Records

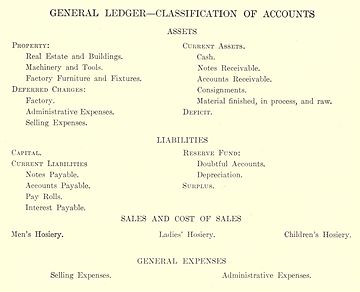

In the chapter about "General Ledger Control of Factory Accounts," Nicholson & Rohrbach explained that in large manufacturing concerns it is customary to provide a chart or a classified list of accounts showing the exact name of each and the transactions to be recorded therein. Where the classification is elaborate, it is well to use account numbers or symbols so as to facilitate ready reference to them and thus save the bookkeepers' time. The authors advise, that such a chart should be printed upon heavy paper or cardboard and hung in view of those who have occasion to refer to it frequently. Where desks are equipped with glass tops and the chart is inserted under the glass, reference can be made to it very readily.[71]

The requirements of each concern govern the number of copies of the chart of accounts to be prepared and the members of the staff to whom they are to be given. Ordinarily it is necessary for each clerk in the accounting and cost departments to have his own copy, while an additional copy should be given to the purchasing agent and treasurer or the officer who is in charge of the accounting records. Portions of the chart of accounts may be given to the plant superintendent, production manager, factory foreman, stock clerks, and factory clerks.[71]

The chart shown in diagram XII gives a classified list of accounts of a large manufacturing concern. Last part of the system presented are the scheme's concerning the controlling the cost records:[71]

- Elements and Methods of Cost-Finding

XII: Classification General Ledger Accounts (1)

XII: Classification chart of General Ledger Accounts (2)

XIII: Chart of Factory Ledger Controlling Accounts

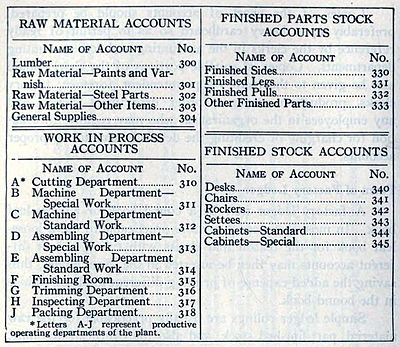

Diagram XIII summarizes the discussion of the factory ledger accounts.[72] For the same reason that it is advantageous to draw up a classification sheet of the general ledger accounts of a large manufacturing plant, the factory ledger accounts may also be illustrated by means of a chart (diagram XIV). In preparing such a chart, the accounts should be given symbol numbers. It may be noted that factory ledger controlling accounts vary in number from the three simple accounts previously described to several hundred.[73]

- Classification chart of Factory Ledger Accounts

XIV: Classification chart of Factory Ledger Accounts (1)

XIV: Classification chart of Factory Ledger Accounts (2)

The arrangement of the accounts in the ledger should receive attention. While they are often arranged according to their symbol numbers, as their classification is more or less standardized according to Nicholson & Rohrbach (1919), they may be grouped in sections in the following order:

- Raw material accounts

- Work in process accounts

- Part-finished stock accounts

- Finished stock accounts

- Productive labor accounts

- Distributed overhead accounts

- Detailed factory overhead accounts

The sections should be distinguished by means of tab indexes marked according to the classifications. Where detailed overhead accounts are kept for each department, it may be well to furnish additional tab indexes within this section marked with the departments of the plant so that the overhead accounts of one department may be readily distinguished from those of another.[73] Осылармен жіктеу кестелері Nicholson & Rohrbach (1919) presented their idea's, which became known as the definition of cost centres.[67]

Қабылдау

In a 1919 review in Американдық экономикалық шолу, Stanley E. Howard stated, that the materials of the volume are well organized. The reader is given a bird's eye view of the problems dealt with, and is then shown in detail the development of cost and controlling records from the various business and factory forms. The authors have taken pains to emphasize relationships, presenting frequent summary charts. Fundamentals regarding the forms for orders, reports, and records have been illustrated, and the mistake has not been made of confounding multiplicity of illustration with clarity of exposition.[11]

The volume is intended for use by accountants, manufacturers, and students. Members of the first two groups, according to Howard (1919), would find particularly useful the information contained in the tables of approved depreciation rates for different types of assets, as well as the discussion of the relationship between Overtime and the modification of standard depreciation rates.[11]

Howard (1919) ended his review by stating, that the issue is probably beclouded by reason of the different points of view involved. The cost accountant wishes, among other things, to furnish the selling department adequate data upon which to base a price policy. The general accountant has in mind the preparation of correct, unpadded statements of condition and of operation. For the purposes of the one certain information is needed, which by the other should be discarded. Reconciliation of the opposing ideas ought to be possible, perhaps along the lines suggested by Messrs. Nicholson and Rohrbach.[11]

A second 1919 review by Arthur R. Burnet in the Американдық статистикалық қауымдастықтың басылымдары called the entire work a happy combination of theory and practical examples. Burnet found that the book is being used as a handbook in a number of organizations where cost systems were being installed or improved. The forms are illustrated and can be followed in actual practice. The chapter on the examination of the plant preparatory to the installation of a cost system, according to Burnet in those days, contained a valuable checking list which should furnish statisticians with a wealth of suggestions for the analysis of business.[74]

A 1920 review, in the Financial World, more in particular mentioned, that "in the methods of manufacture, greater care must be exercised. The functions of a cost system are well stated by Major J. Lee Nicholson..." in his 1919 work.[75]

Profitable Management, 1923

Nicholson last book was Profitable Management, published in 1923. A 1923 review in The Annalist түсініктеме берді:

The volume on "Profitable Management" by J. Lee Nicholson 's a bright star in the Ronald catalogue, and in its 117 pages it presents a vast array of worldly wisdom which should be taken to heart by men of business, great and small. For while the major part of Mr. Nicholson's counsels on the varied phases of commercial activity have reference to the more extensive industries, they are applicable to every kind of business which is called into existence for profit making...[76]

Hein (1959) further evaluated, that "modern writers on management theory and practice would have to examine it closely to find points not now being advocated in the current literature. It contains such recommendations as the costing of clerical and selling procedures, and the setting of standards as a means for comparison and control. Even today such procedures have not been widely adopted, although, since clerical costs are increasing at a faster rate than are factory costs, such control has much greater significance at the present time than it had in the early 1920s." [7]

Қабылдау

Nicholson reputation as cost accounting pioneer was acknowledged in his days. A 1920 article in The Packages, mentioned that "Major J. Lee Nicholson... reputation as a cost accountant and author extends from one end of the country to the other..."[77] Nicholson is further remembered as founder of the National Association of Cost Accountants.[15][78]

Ішінде Evolution of Cost Accounting to 1925 S. Paul Garner (1954) [79] described a number of important contributions by Nicholson. Hein (1959) summarized:

For instance, [Nicholson] proposed a summary of requisitions as an aid in posting to stores ledgers and cost records. In this same area of accounting for raw materials, Nicholson was an exponent of the use of a true perpetual inventory system. He did not originate this idea, but brought it to a high stage of perfection, designing raw materials ledger cards which had spaces not only for amounts and values, but also for items received and requisitioned, with the balance on hand indicated."[80]

Hein (1959) further summarized:

Garner credits Nicholson with the original development of the several methods of accounting for scrap (although some earlier pioneering work had been done in this area), and he feels that the works of subsequent writers are primarily elaborations of Nicholson's treatment. In the differentiation of the uses of, and the accounting for job order costing and process costing, Nicholson was especially farsighted, missing only the now-taken-for granted concept of equivalent production in the valuation of inventories and the calculation of the cost of goods sold. He was apparently the first individual to develop the concepts and comparative advantages of accounting for costs departmentally, on a cumulative or non-cumulative basis that is, pyramided and non-pyramided departmental costs.[30]

According to Chatfield (2014) Nicholson's later writings "anticipated post-1920 developments in the use of cost figures for decision making and in the psychology of cost control."[1] Ол түсіндірді:

[Nicholson's] experiences as head of a management consulting firm focused his attention on the relationship between шығындар есебі және өндірістік тиімділік. He emphasized that cost accounting is a service function whose value depends on its usefulness to other departments. As a staff man negotiating with foremen and executives, the cost accountant must be diplomatic, yet forceful enough to take full advantage of the discipline that costing makes possible. Nicholson stressed the importance of supplying cost figures that are appropriate for each executive level, and the need to educate foremen and department heads about overhead costs as a first step toward controlling such costs. Cost accountants should give department managers comparative costs of materials, labor, overhead, production quantities, and inventories. Each production department should in turn inform the sales department how all these amounts are likely to vary in relation to changes in sales volume.[1]

And furthermore Nicholson "refined and disseminated new knowledge about cost accounting, which had recently undergone revolutionary changes... As one of the earliest American cost accountants to teach the subject at the university level, he helped standardize practice and facilitate the interaction of ideas between academics and practitioners."[1]

Таңдалған басылымдар

- Nicholson, Jerome Lee. Nicholson on Factory Organization and Costs. Kohl Technical Publishing Company, 1909; 2-ші басылым 1911.

- Nicholson, Jerome Lee. Cost Accounting Theory and Practice, 1913.

- Nicholson, Jerome Lee, and Джон Фрэнсис Рорбах деп санайды. Шығындар есебі. Нью-Йорк: Рональд Пресс, 1919 ж. 2-ші басылым 1920 ж; 3-ші басылым 1922 ж.

- Nicholson, Jerome Lee. Standard basic course. Chicago, J. Lee Nicholson Institute of Cost Accounting, c. 1920–21.

- Nicholson, Jerome Lee. Profitable Management. Ronald Press Company, 1923.

- Stone, William M. et al. Accountants' and auditors' manual, by William M. Stone ... in collaboration with J. Lee Nicholson ... Charles J. Nasmyth ... and others .. Philadelphia, Pa. : David McKay company, 1925.

Мақалалар, таңдау:

- Nicholson, Jerome Lee (1949). "Variations in working-class family expenditure". Корольдік статистикалық қоғамның журналы. А сериясы (жалпы). 112 (4): 359–418. дои:10.2307/2980764. JSTOR 2980764.

Әдебиеттер тізімі

- ^ а б c г. e f ж Chatfield (2014, p. 436)

- ^ а б c г. e Taylor (1979, p. 7)

- ^ The Congress (1930). International Congress on Accounting, 1929: September 9–14, 1929 ... New York City. [Proceedings], p. 1235.

- ^ а б c Hein (1959, p. 106)

- ^ Маттессич, Ричард (2003). "Accounting research and researchers of the nineteenth century and the beginning of the twentieth century: an international survey of authors, ideas and publications" (PDF). Бухгалтерлік есеп, бизнес және қаржы тарихы. 13 (2): 143. дои:10.1080/0958520032000084978. S2CID 154487746.

- ^ Ричард Маттесич (2007) Екі жүз жылдық бухгалтерлік зерттеулер. б. 176

- ^ а б Hein (1959, p. 107)

- ^ Nicholson (1913, p. i)

- ^ National Association of Accountants (1921) Proceedings of the International Cost Conference. б. 45.

- ^ The Accounting review. Том. 34. (1959), p. 106.

- ^ а б c г. e f ж сағ Stanley E. Howard. «Review of Cost Accounting. By J. Lee Nicholson and John F. D. Rohrbach. New York: The Ronald Press Company. 1919." in: Американдық экономикалық шолу, Том. 9, No. 3 (Sep., 1919), pp. 563-568.

- ^ Michigan Manufacturer & Financial Record, Том. 31. (1923). б. 10

- ^ Vangermeersch, Richard (1995). "Review of "Proud of the Past: 75 Years of Excellence Through Leadership 1919-1994 by Grant U. Meyers, Erwin S. Koval". Бухгалтерлік есеп журналы. 22 (1): 169. JSTOR 40697626.

- ^ а б c Vangermeersch and Jordan (2014, p. 334-35)

- ^ а б McLeod, S. C., "Major J. Lee Nicholson Dies Suddenly in San Francisco," N.A.C.A. Хабаршы, November 15, 1924.

- ^ а б Chandra, Gyan; Paperman, Jacob B. (1976). "Direct Costing Vs. Absorption Costing: A Historical Review". Бухгалтерлік есеп журналы. 3 (1/4): 1–9. дои:10.2308/0148-4184.3.1.1. JSTOR 40697404.

- ^ Экономист Джон Морис Кларк is known in the field of accountancy due to his famous Studies in the economics of overhead. (1909) Source: Mattessich (2007, p. 177)

- ^ Nicholson and Rohrbach [1919, p. 1]; келтірілген: Бойнс, Тревор, and John Richard Edwards. «British Cost and Management Accounting Theory and Practice, c. 1850—c. 1950; Resolved and Unresolved Issues." Бизнес және экономикалық тарих (1997): 452-462.

- ^ а б Nicholson (1909, p. iii)

- ^ а б c г. Lee Nicholson, J (1909). "Factory Organization and Costs: Book review". Бухгалтерлік есеп журналы. 8: 222.

- ^ а б c г. e Nicholson (1909, 38-42)

- ^ Nicholson (1909, p. 64)

- ^ Nicholson (1909, p. 59)

- ^ Nicholson (1909, p. 60-61)

- ^ Nicholson (1909, p. 62)

- ^ а б c Nicholson (1909, p. 204)

- ^ Nicholson (1909, p. 205-7)

- ^ а б c г. e f Nicholson (1909, 345-47)

- ^ Quote cited in Taylor (1979) and Solomons (1994)

- ^ а б Hein (1959, p. 109)

- ^ Newlove, George Hillis (1975). "In all my years: Economic and legal causes of changes in accounting". Бухгалтерлік есеп журналы. 2 (1/4): 40–44. дои:10.2308/0148-4184.2.3.40. JSTOR 40697368.

- ^ Nicholson & Rohrbach (1913, p. 198)

- ^ Nicholson & Rohrbach (1913, p. 214)

- ^ Nicholson & Rohrbach (1913, p. 226)

- ^ Nicholson & Rohrbach (1913, p. 236)

- ^ George Hillis Newlove Cost accounts. 1922. б. 13-21

- ^ а б Previts, Gary John (1974). "Old Wine and... The New Harvard Bottle". Бухгалтерлік есеп журналы. 1 (1/4): 19–20. дои:10.2308/0148-4184.1.3.19. JSTOR 40691037.

- ^ J. Lee Nicholson. «Interest Should be Included as Part of the Cost," The Journal of Accountancy. Vol 15, mr. 2 (May 1913) p. 330-4

- ^ Уильям Эндрю Патон and Russell Alger Stevenson in their Бухгалтерлік есеп принциптері (1919), p. 615; Cited in Stanley E. Howard (1919).

- ^ а б Berk, Gerald (1997). "Discursive Cartels: Uniform Cost Accounting Among American Manufacturers Before the New Deal". Бизнес және экономикалық тарих. 26 (1): 229–251. JSTOR 23703309.

- ^ Nicholson cited in U.S. Federal Trade Commission, 1929. p. 12; Cited in Berk (1997).

- ^ Okamoto, Kiyoshi (1966). "Evolution of Cost Accounting in the United States of America" (PDF). Hitotsubashi Journal of Commerce and Management. 4 (1): 32–58.

- ^ Management Accounting, Том. 25, Nr. 1 (1943), p. 393

- ^ National Association of Cost Accountants (U.S.). Year book and proceedings of the ... International Cost Conference. New York : J. J. Little & Ives Co., 1920. p. 6-7

- ^ Nicholson (1920, p. iii)

- ^ Nicholson and Rohrbach (1919, p. iv) as cited in Burnet (1919)

- ^ а б c Nicholson (1920, p. 21)

- ^ а б Nicholson & Rohrbach (1919, p. 11-12)

- ^ а б c Nicholson & Rohrbach (1919, p. 19-23)

- ^ Nicholson (1909, p. 30)

- ^ Church, Alexander Hamilton, "The Proper Distribution of Establishment Charges." in Engineering Magazine, July to Dec. 1901. p. 516

- ^ Фрэнк Вебнер. Factory costs, a work of reference for cost accountants and factory managers. 1911. б. 274

- ^ Dexter S. Kimball. Auditing and cost-finding. Part I: Auditing, Part II: Cost-finding. New York, Alexander Hamilton institute, 1914. p. 241.

- ^ Carl William Larson, Milk Production Cost Accounts, Principles and Methods. (1916), б. 3

- ^ Newlove, George Hillis, Cost accounts, 1923. б. 7

- ^ Джиллет, Гальберт Пауэрс, and Richard T. Dana. Construction Cost Keeping and Management. Gillette Publishing Company, 1909. p. 129

- ^ Dexter S. Kimball. Auditing and cost-finding. Part I: Auditing, Part II: Cost-finding. New York, Alexander Hamilton institute, 1914. p. 318.

- ^ Dexter S. Kimball. Cost finding, 1917 p. 149

- ^ De Witt Carl Eggleston & Frederick B. Robinson. Business costs. 1921. б. 23

- ^ а б c г. Nicholson & Rohrbach (1919, p. 25-34)

- ^ Nicholson & Rohrbach (1919, p. 35-57)

- ^ Nicholson & Rohrbach (1919, p. 40)

- ^ Nicholson & Rohrbach (1919, p. 55)

- ^ Nicholson & Rohrbach (1919, p. 95)

- ^ Nicholson & Rohrbach (1919, p. 121)

- ^ Nicholson & Rohrbach (1919, p. 209)

- ^ а б c Levant, Yves, and Henri Zimnovitch. «Equivalence methods: a little-known aspect of the history of costing. « researchgate.net. Accessed 2015-02-23.

- ^ а б c Nicholson & Rohrbach (1919, p. 163-182)

- ^ Nicholson & Rohrbach (1919, p. 230)

- ^ Nicholson & Rohrbach (1919, p. 292)

- ^ а б c Nicholson & Rohrbach (1919, p. 310-314)

- ^ Nicholson & Rohrbach (1919, p. 330)

- ^ а б Nicholson & Rohrbach (1919, p. 331-332)

- ^ Arthur R. Burnet. «Reviewed Work: Cost Accounting by J. Lee Nicholson, John F. D. Rohrbach," in: Publications of the American Statistical Association, Том. 16, No. 126 (Jun., 1919), pp. 405-406.

- ^ Financial World, Vol 32, Part 2, (1919-20) p. 255

- ^ The Annalist: A Magazine of Finance, Commerce and Economics, New York Times компаниясы. Том. 22 (1923) p. 705

- ^ The Packages, Том. 23. (1920). б. 17

- ^ National Association of Cost Accountants (U.S.) . Official Publications. Том. 7. (1964). б. 143

- ^ Garner, S. Paul, Evolution of Cost Accounting to 1925, University, Alabama: University of Alabama Press, 1954.

- ^ Hein (1959, p. 108-9)

- Атрибут

![]() Бұл мақала құрамына кіреді көпшілікке арналған материал from: Nicholson (1909) Factory Organization and Costs; L. G. (1909); Stanley E. Howard (1919) and some other PD sources listed.

Бұл мақала құрамына кіреді көпшілікке арналған материал from: Nicholson (1909) Factory Organization and Costs; L. G. (1909); Stanley E. Howard (1919) and some other PD sources listed.

Әрі қарай оқу

- Agami, Abdel M. Biographies of Notable Accountants. Кездейсоқ үй, 1989 ж.

- Четфилд, Майкл. "Nicholson, J . Lee (1863-1924) , «in: Бухгалтерлік есеп тарихы: Халықаралық энциклопедия. Майкл Четфилд, Ричард Вангермирш редакциялары 1996/2014. б. 436-7.

- Hein, Leonard W. (1959). "J. Lee Nicholson: pioneer cost accountant". Есепке шолу. 34 (1): 106–111. JSTOR 241148.

- Scovell, Clinton H (1919). "Interest on Investment as a Factor in Manufacturing Costs". Американдық экономикалық шолу. 1919 (1): 22–40. JSTOR 1813979.

- Соломондар, Дэвид (1994). "Costing Pioneers: Some Links with the Past". Бухгалтерлік есеп журналы. 21 (2): 136. дои:10.2308/0148-4184.21.2.136.

- Taylor, Richard F. "Jerome Lee Nicholson «in: Accounting Historians Notebook, 1979, т. 2, жоқ. 1 (spring), p. 7-9.

- Ричард Вангермирш and Robert Jordan, "Басқару бухгалтерлері институты, «in: Майкл Четфилд, Richard Vangermeersch (eds.), Бухгалтерлік есеп тарихы (RLE Accounting): Халықаралық энциклопедия 2014. б. 334-35.

Сыртқы сілтемелер

- Jerome Lee Nicholson at clio.lib.olemiss.edu.

| Билікті бақылау |

|---|