Банк қызметі - Banking as a service

Бұл мақала сияқты жазылады жеке рефлексия, жеке эссе немесе дәлелді эссе Википедия редакторының жеке сезімін баяндайтын немесе тақырып туралы түпнұсқа дәлел келтіретін. (Қаңтар 2018) (Бұл шаблон хабарламасын қалай және қашан жою керектігін біліп алыңыз) |

Бұл мақала немесе бөлім сол күйінде жазылуы мүмкін тым дерексіз арқылы түсінікті болу жалпы аудитория. (Қаңтар 2018) |

Банк қызметі (BaaS) болып табылады аяғына дейін а. жалпы орындалуын қамтамасыз ететін процесс қаржылық қызмет астам ұсынылған желі. Мұндай цифрлық банкинг қызмет қол жетімді талап ету бойынша және белгіленген уақыт шеңберінде жұмыс істейді.[1]

Сипаттама

Сияқты желі, BaaS қаржылық қызметті тиімді және уақтылы аяқтау үшін қажет болғанша көптеген қызмет көрсетушілерді бір кешенді үдеріске жіксіз біріктіруге бағытталған. Қызметтер ортасын басқару, орналастыру және жеткізуге арналған құралдар болуы керек. Қызметтер, әрине, ол қол жетімді аймақтардағы банктік заңдарға заңды түрде сәйкес келуі керек, және (кем дегенде) банктік лицензияға ие бір тұлға бар. Қауіпсіздікті қамтамасыз ететін тиісті тетіктердің бар екендігіне сенімділік өте маңызды, мысалы, аутентификация және құпия ақпаратты бүкіл процеске рұқсат етілмеген қол жетімділіктен қорғаудың қосымша шаралары. Бұл қауіпсіздік тетіктері қатысты юрисдикциялар үшін деректерді қорғау заңдарына сәйкес келуі керек. BaaS таралуы мен қабылдануымен, пайда болуы және тез өсуі FinTech күтуге болады. FinTech - бұл «бағдарламалық жасақтама мен заманауи технологияны пайдалану арқылы қаржылық қызмет көрсетуге бағытталған бизнес». [2]

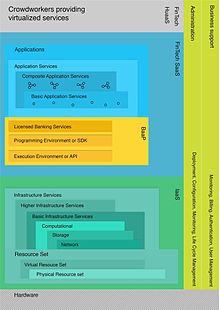

API негізіндегі стек

Скиннер BaaS стегінің 3 қабатты бейнесін ұсынды.[3] Бұл стекте қызмет ретінде инфрақұрылымды дәстүрлі, лицензияланған және реттелетін банк ұсынады. Бұл банктің үстінде орталықтандырылған болар еді Орташа бағдарламалық жасақтама Скиннер «банк қызмет ретінде» деп атайды. Банкке қызмет ретінде FinTech стартаптары мен қызмет көрсетушілерінің экожүйесінен тұратын ыдыратылған банктік қызметтердің тобы қосылады.

BaaS-платформасы негізінде осы технологияның көмегімен FinTech банктерін құруға болады, бұл банктік процестерді жақсартуға және банк клиенттеріне қолайлылықты арттыруға мүмкіндік береді. Мұндай шоқжұлдызда FinTech банктері қажет болатын барлық өнімдерді құрастырмай-ақ негізгі банктік қызметтерді ұсына отырып, банктермен тікелей бәсекеге түсуге мүмкіндік алады. API негізіндегі банк қызмет платформасы ретінде дербес қызмет ететін платформа ретінде қызмет етеді. тәуелсіз FinTech стартаптары және дәстүрлі банктердің кез-келген кеңсе кеңістігімен біртұтас интеграцияланады. Бұл банктік емес ұйымдарға қосымша қаржы өнімдерін оңай және үнемді шығаруға және қосымша нарықтарға кеңейтуге мүмкіндік береді.[3]

Бұлтқа негізделген стек

FinTech әлеміндегі серпінді даму мен өсу, қазіргі уақытта технологиялық компаниялар реттелетін банктер ретінде жұмыс істеуге лицензияларға ие болатын, осылайша классикалық банктерге деген тәуелділікті жоғалтатын API-ге негізделген қызмет ретінде банк стегін ескіртті. Қаржы технологиялары мен қызметтерінің жаңа жетістіктерін қолдана отырып, «Қызмет ретінде банкинг» стегін бұлт стекіне ұқсас етіп қайта анықтауға болады.[1][4]

Қызмет ретінде инфрақұрылым (IaaS)

The қызмет ретінде инфрақұрылым (IaaS) қабаты IaaS провайдері арқылы негізгі инфрақұрылымдық қызметтерді ұсынады. Бұл қызметтердің көп бөлігі сұраныс бойынша қол жетімді болады және міндетті түрде FinTech қызметтері болуы қажет емес (мысалы) Amazon веб-қызметтері немесе OVH ). Бұл деңгейге сервер мен байланыс жабдықтары кіреді (физикалық қабат ).

Банкинг платформа ретінде (BaaP)

IaaS моделінің жоғарғы жағында платформалық провайдер ретінде банктік қызмет (BaaP) болады. BaaP - бұл толық лицензиясы бар немесе сыртқы реттелетін банктің лицензияланған банктік қызметтерін пайдаланатын банк. Бөлінген банк қызметтері (FinTech SaaS) мәні бойынша осы деңгейге қосылған. Деректер қауіпсіздігі BaaP-да шешуші рөл атқарады. Қауіпсіз аутентификация арқылы қосымшалар мен домендер бойынша үзіліссіз және қауіпсіз операцияларды жүзеге асыруға мүмкіндік беретін бақылау функцияларын қажет етеді.

FinTech SaaS

FinTech SaaS (бағдарламалық жасақтама сервис ретінде) сұраныс бойынша қол жетімді барлық атомдық немесе композиттік бағдарламалық қамтамасыздандыруға негізделген қаржылық қызметтерге жатады. Бұл қызметтер BaaP арқылы ұсынылған кезде, олар BaaP’s API сипаттамаларына сәйкес келуі керек. Қызметтер BaaP доменінде физикалық түрде орналастырылуы немесе сыртта жұмыс істеуі мүмкін. Бұл басқа банктердің қаржылық қызметтерін BaaP-ке жаңаларын құру үшін қосу мүмкіндігіне мүмкіндік береді композициялық қолдану қызметтер. Нәтижесінде дәстүрлі банктік қызметтерді виртуалдандыруға және жіберуге болады композициялық қолдану қызметтер. Алайда бұл жалғанған қызметтердің ешқайсысы банк органдары енгізген ережелерді бұзбайтындығын тексеруде қиындық туғызады.

HuaaS

Адамдар қызмет ретінде [4] BaaS стегінің ұсынылған қайта қарауының жоғарғы қабатын білдіреді. Басында бұл қабат ерекше маңызды болып көрінбеуі мүмкін, өйткені FinTech қызметтері қаржылық қызмет көрсету нарығында сегмент ретінде өсе береді, Cloudworkers орындайтын қызметтер үлкен маңызға ие болады. Бұл соңғы пайдаланушылар толық автоматтандырылған қызмет пен HuaaS кіретін қызметті ажырата алмайтын сахна артындағы компонент.

Ықтимал салдары

Ыдыраған стекке ие болудың нәтижесі - клиенттің алдыңғы жағын ұсынудың бірнеше әдісі. Бір әдіс BaaP провайдеріне өз клиенттеріне банк ретінде тікелей көрінуіне мүмкіндік береді. Бұл соңғы тұтынушыларға пайдаланушының аутентификациясын және басқа мүмкіндіктерін қоса, алдыңғы қатарлы интерфейсті ұсынуды қажет етеді. Банк барлық банктік қызметтер ұсынылатын және бір қолданушы интерфейсінде қиындықсыз интеграцияланған кез-келген басқа онлайн-банктер ретінде пайда болады. Тағы бір нұсқасы, банк ақ жапсырма банкі ретінде жұмыс істейді, содан кейін BaaP-нің жоғарғы жағында соңғы клиентке дейін қызмет ететін бағдарламалық қамтамасыздандырушы болады.

Ақ жапсырмалық банкинг клиенттерге қол жеткізуде платформа жеткізушілерінің алдында тұрған қиындықтарға жауап бола алады. Мұны пайдаланушылардың үлкен тобы бар орталарда, соның ішінде азық-түлік дүкендерінің, гипермаркеттердің немесе қолданыстағы интернет-порталдардың желілері бар банктік қызметтерді ұсынуға болады.[1]

Бірыңғай сервистік ұсынысқа қарсы интеграцияланған BaaS құрылымы

Қызметтердің үлкен портфолиосын ұсынатын провайдерден гөрі, жалғыз қызмет провайдерінің істен шығу қаупі жоғары. Кіріктірілген BaaS құрылымын пайдалану қызметтерді жеткізушіні аутентификация және басқа да қауіпсіздік қызметтерін қоса, барлық қажетті перифериялық қызметтерді дамытудан босататын ұштық мәнді ұсынады. BaaS құрылымын қабылдайтындар кішігірім провайдерден гөрі жоғары сенімділікті қамтамасыз ете алады.[5]

Қауіпсіздік

Киберқылмыс банк саласы үшін тұрақты және ауыр қауіп болып қала береді. Қосымша кіру шлюздерін интерактивті қызметтердің көлемін ұлғайту арқылы енгізу киберқылмыс қаупін арттырады. Зиянды интрузияларды болдырмау үшін әр қызметті дұрыс брандмауэрмен қамтамасыз ету маңызды. Осылайша, егер бұл пайдаланушыға бірнеше домендер немесе қосымшалар бойынша онлайн-транзакцияны орындау кезінде үнемі аутентификациялау қажет болса, қанағаттанарлық пайдаланушылық тәжірибеге қиындық туындайды. Керісінше, көптеген домендер мен қосымшалар қолданылып, пайдаланушы аутентификацияланғаннан кейін, осы аутентификация өзінің транзакциясын жүргізген кезде орындалатындай етіп өрілуі керек. Мұны цифрлық банктегі 3 еркіндік деңгейі арқылы жүзеге асыруға болады:

- Домендер бойынша сәйкестендіру федерациясы

- Қолданбалар арқылы сәйкестікті тарату

- Аутентификация деңгейі [6]

Ережелер

Банктік қызмет - бұл бүкіл әлемде тығыз реттелетін сала, сондықтан BaaS-ті қолданатын онлайн-банктер де ерекше жағдай емес.

Еуропа

Еуропада FinTechs үшін BaaS бақыланады Төлем қызметтері туралы директива (PSD, 2007/64 / EC) және оған екінші түзету (PSD2 ) 2015 жылдың қарашасында қабылданды.[7] Банктік лицензияларды құзыретті ұлттық органдар 2013/36 / EU директивасына және (ЕС) № 1024/2013 ережесінің 14-бабына сәйкес бақылайды.[8] The eIDAS Ереже талаптарды қарастырады аутентификация және электрондық сәйкестендіру және сенім қызметтері барлық транзакциялар үшін барлық транзакциялар үшін.[9] Қаржылық және сақтандыру операциялары бойынша қосымша қадағалау 2004/39 / EC директивасы арқылы жүзеге асырылады [10] және 2016/97 / EU директивасы.[11]

АҚШ

Америка Құрама Штаттарында банктер штатта да, федералдық деңгейде де жоғары деңгейде реттеледі. The Бағалы қағаздар және биржалық комиссия (ӘКК) осы ереженің көп бөлігі үшін жауап береді.[12]

Азия

Еуропа елдерімен салыстырғанда юрисдикция облыстарының жоғары фрагментацияланғандығынан Азияның үлкен кемшілігі бар. FinTechs клиенттерге нақты реттелетін және лицензияланған тұлғаны ұсыну үшін қызмет ретінде банктік ұлттық хабқа қосыла алады.[3]

Африка

Африкадағы FinTechs бұрын қызмет етілмеген және пайдаланылмаған банк нарығында қаржыландырудың өзіндік шешімін ұсынды. Африка FinTech негізінен мобильді байланысқа ие болғандықтан, қаржы нарықтары мен ұялы телекоммуникацияларды реттеуге қатысты ұлттық юрисдикцияға жатады.[13]

Австралия

Австралия үкіметі FinTech-ті Еуропалық төлем қызметтері директивасымен салыстырғанда реттейді.[14]

Ресей

Ресейлік банктер BaaS-ті белсенді түрде енгізуде, мысалы, Альфа Банк ірі жеке банкі.

Сондай-ақ қараңыз

Әдебиеттер тізімі

- ^ а б c Шольтен, Ульрих. «Қызмет ретінде банк қызметі - сіз нені білуіңіз керек». VentureSkies. Алынған 25 желтоқсан 2016.

- ^ «FinTech Definition». FinTech апталығы. Алынған 16 қаңтар 2017.

- ^ а б c Скиннер, Крис. «FinTech-те API-мен қызмет көрсетуге арналған банкке шолу» (PDF). ASAP агенттігі. Алынған 16 қаңтар 2017.

- ^ а б Ленк, Александр; Клемс, Маркус; Нимис, Дженс; Тай, Стефан; Сандхолм, Томас (23 мамыр, 2009). «Бұлттың ішінде не бар? Бұлтты пейзаждың архитектуралық картасы». CLOUD'09, Ванкувер, Канада: 23–31. дои:10.1109 / CLOUD.2009.5071529. ISBN 978-1-4244-3713-9. S2CID 14619005.

- ^ Скиннер, Крис (2014 жылғы 7 қыркүйек). Цифрлық банк: цифрлық банкті іске қосу немесе оны құру стратегиялары. Сингапур: Marshall Cavendish International (Азия) Pte Ltd. ISBN 978-9814516464.

- ^ Балбас, Луис. «Сандық аутентификация: факторлар, механизмдер және схемалар». Криптоматикалық. Алынған 17 қаңтар 2017.

- ^ Еуропалық парламент және кеңес. «2002/65 / EC, 2009/110 / EC және 2013/36 / EU директиваларына өзгертулер енгізу және ішкі нарықтағы төлем қызметтері туралы 2015 (2366) директивасы және (ЕС) № 1093/2010 ережесі және 2007 директивасының күшін жою» 64 / EC «. Еуропалық Одақтың ресми журналы. Алынған 17 қаңтар 2017.

- ^ Еуропалық парламент және кеңес. «Несиелік мекемелердің қызметіне кіру және несиелік ұйымдар мен инвестициялық фирмалардың пруденциалдық қадағалауы туралы 2002/87 / EC директивасына өзгеріс енгізу және 2006/48 / EC және 2006/49 / EC директиваларын жою туралы 2013/36 / EU директивасы». Еуропалық Одақтың ресми журналы. Алынған 17 қаңтар 2017.

- ^ Тернер, Dawn M. «EIDAS туралы түсінік». Криптоматикалық. Алынған 17 қаңтар 2017.

- ^ Еуропалық қоғамдастықтар комиссиясы. «Инвестициялық фирмалар үшін ұйымдастырушылық талаптар мен жұмыс жағдайларына қатысты Еуропалық парламенттің және Кеңестің 2004/39 / EC директивасын іске асыратын Комиссия директивасы және осы директиваның мақсаттары үшін шарттар анықталған» (PDF). Еуропалық комиссия. Алынған 17 қаңтар 2017.

- ^ Еуропалық парламент және кеңес. «Сақтандыруды бөлу (қайта құру) туралы 2016/97 (ЕС) директивасы». EUR-Lex. Алынған 17 қаңтар 2017.

- ^ Марино, Джон. «Финтех үшін реттеу толқыны келеді». CNBC. Алынған 17 қаңтар 2017.

- ^ ван дер Бик, Вим. «Африканың финтекасын ажырататын бес фактор». CNBCAFRICA. Архивтелген түпнұсқа 2017 жылғы 18 қаңтарда. Алынған 17 қаңтар 2017.

- ^ Лукас, Джордж. «Австралия FinTech-ті біркелкі жағдаймен қамтамасыз етуі керек». Австралиялық бизнес шолуы. Алынған 17 қаңтар 2017.