Зейнетақы дағдарысы - Pensions crisis

Бұл мақалада бірнеше мәселе бар. Өтінемін көмектесіңіз оны жақсарту немесе осы мәселелерді талқылау талқылау беті. (Бұл шаблон хабарламаларын қалай және қашан жою керектігін біліп алыңыз) (Бұл шаблон хабарламасын қалай және қашан жою керектігін біліп алыңыз)

|

The зейнетақы дағдарысы немесе уақыт бомбасы - бұл әртүрлі елдердегі корпоративті немесе мемлекеттік жұмыспен қамтылған зейнетақы төлемдерін төлеудегі болжамды қиындықтар, бұл зейнетақы міндеттемелері мен оларды қаржыландыруға бөлінген ресурстар арасындағы айырмашылыққа байланысты. Зейнетақы проблемасының негізгі қиындығы - мекемелер саяси жоспарлау көкжиегінен әлдеқайда ұзақ уақыт бойы жұмыс істеуі керек.[1] Ауыстырылатын демографиялық жағдай бір зейнеткерге шаққандағы жұмысшылардың төмен коэффициентін тудырады; ықпал етуші факторларға зейнеткерлер ұзақ өмір сүреді (зейнеткерлердің салыстырмалы санын көбейту) және туудың төмен деңгейі (жұмысшылардың салыстырмалы санының төмендеуі, әсіресе WW2-ден кейінгі нәресте бумы ). Зейнетақы дағдарысы проблемасын шешу үшін зейнетақы институтын елдер бойынша халықаралық салыстырудың маңызы зор.[2] Мәселенің ауқымы мен маңыздылығына, сондай-ақ оларды шешуге қатысты айтарлықтай пікірталастар бар.[3]

Мысалы, 2008 жылғы жағдай бойынша[жаңарту], қаржыландырылмаған қаражаттың сметасы АҚШ мемлекеттік зейнетақы бағдарламалары АҚШ-тың қазынашылық міндеттемелерінің кірістілігін дисконттау мөлшерлемесін қолдана отырып, 8% дисконттау мөлшерлемесін қолданумен $ 1 триллионнан $ 3.23 триллионға дейін өзгерді.[4][5] The келтірілген құн бойынша қаржыландырылмаған міндеттемелер Әлеуметтік қамсыздандыру 2010 жылғы тамыздағы жағдай бойынша шамамен 5,4 трлн. Басқаша айтқанда, негізгі сома мен пайыздар бағдарламаның алдағы 75 жылдағы салық түсімдері мен төлемдері арасындағы жетіспеушілігін жабуы үшін бұл соманы бөліп тастау керек еді.[6]

Кейбір экономистер біздің мәселені қазір үнемдеу арқылы шеше алатындығымызға күмән келтіреді. Үкіметтердің қаражаттарын, түрінде сақтау Fiat валюталары, бұл жеке ЖС жинағын сақтаудың функционалды баламасы. Үкімет валютаны басып шығаруға жауапты болғандықтан, қазір басып шығару, оны үнемдеу, содан кейін оны айналымға шығару экономикалық тұрғыдан оны кейін басып шығарумен пара-пар.[7] Бұл қазіргі үкіметтің кейінгі дағдарысты шешу үшін қолма-қол ақша жинауының шешім емес екенін көрсетеді.

Реформа идеяларын үш негізгі категорияға бөлуге болады:

- Зейнеткерлік жасты, жұмыспен қамту саясатын және көші-қон саясатын арттыру арқылы жұмысшы-зейнеткерлердің арақатынасын шешу

- Міндеттемелерді белгіленген төлемдерден зейнетақы жарналарының белгіленген түрлеріне ауыстыру және болашақ төлемдердің мөлшерін азайту арқылы азайту (мысалы, төлемдер деңгейін анықтайтын формуланы түзету арқылы)

- Жарналардың мөлшерлемелерін көбейту және салықтарды өсіру арқылы зейнетақыны қаржыландыруға ресурстарды көбейту.

Фон

Дамыған әлемнің көп бөлігінде жұмысшылар мен зейнеткерлердің арақатынасы төмендейді («қолдау коэффициенті»). Бұл екі демографиялық факторға байланысты: жоғарылады өмір сүру ұзақтығы тіркелгенмен біріктірілген зейнеткерлік жас, және төмендеуі туу коэффициенті. Өмір сүру ұзақтығының ұлғаюы (белгіленген зейнеткерлік жаста) кез-келген уақытта зейнеткерлердің санын көбейтеді, өйткені адамдар өмірінің ұзақ уақытында зейнетке шығады, ал туу коэффициентінің төмендеуі жұмысшылардың санын азайтады.

1950 жылы ЭЫДҰ елдерінде 65-тен асқан әрбір адамға 20-64 жас аралығындағы 7,2 адамнан келеді. 1980 жылға қарай қолдау коэффициенті 5,1 дейін төмендеді және 2010 жылға қарай ол 4,1 құрады. Ол 2050 жылға қарай 2,1-ге ғана жетеді деп болжануда. ЕО үшін орташа коэффициент 2010 жылы 3,5-ті құрады және 2050 жылға қарай 1,8-ге жетеді.[8] 1970, 2010 жылдары таңдалған елдер мен аймақтарға арналған қолдау коэффициенттерінің мысалдары және орта нұсқа бойынша 2050 жылға жоспарланған:[9]

| Ел немесе аймақ | 1970 | 2010 | 2050 |

|---|---|---|---|

| АҚШ | 5.2 | 4.6 | 2.5 |

| Жапония | 8.7 | 2.6 | 1.3 |

| Біріккен Корольдігі | 4.3 | 3.6 | 2.1 |

| Германия | 4.1 | 3.0 | 1.7 |

| Франция | 4.2 | 3.5 | 1.9 |

| Әлем | 8.9 | 7.4 | 3.5 |

| Африка | 13.6 | 13.2 | 8.8 |

| Азия | 12.0 | 8.6 | 3.3 |

| Еуропа | 5.4 | 3.8 | 1.9 |

| Латын Америкасы және Кариб теңізі | 10.8 | 8.3 | 3.0 |

| Солтүстік Америка | 5.3 | 4.6 | 2.4 |

| Океания | 7.2 | 5.3 | 3.0 |

Зейнетақымен есеп айырысу

Зейнетақымен есептеулерді көбіне-көп орындайды актуарийлер ағымдағы және болашақтағы демографиялық болжамдарды, өмір сүру ұзақтығын, инвестициялық кірістерді, салымдар деңгейіне немесе салық салуды және алушыларға төлемдерді, басқа айнымалылармен бірге пайдалану. Келіспеушіліктің бір саласы инвестициялардың болжамды жылдық ставкасына қатысты. Егер инвестициялардың жоғары кірісі болжанса, жүйеге төлем жасаушылардан салыстырмалы түрде төмен жарналар талап етіледі. Сыншылар зейнетақы жүйесіне төлейтін жеке тұлғалар мен үкіметтердің салымдардың қажетті мөлшерін азайту үшін инвестициялық кірістер туралы болжамдар жасанды түрде көбейтіледі деп сендірді. Мысалы, АҚШ-тағы және басқа елдердегі облигациялардың кірістілігі (кепілдендірілген инвестициялардың кірістілігі) төмен (және АҚШ пен басқа қор нарықтары инфляцияны 2000 және 2010 жылдар аралығында үнемі жеңіп тұрған жоқ). Бірақ көптеген зейнетақылар жылдық 7-8% -да инвестициялық кірісті болжайды. диапазоны, олар 2000 жылға дейінгі орташа табысқа жақын. Егер бұл мөлшерлемелер 1-2 пайыздық тармаққа төмендетілсе, жалақыдан немесе салық салу арқылы алынатын зейнетақы жарналары күрт өсер еді. Бір бағалау бойынша әрбір 1% төмендету жарналардан 10% артық дегенді білдіреді. Мысалы, егер зейнетақы бағдарламасы өзінің инвестициялық кірістілік мөлшерлемесін жылдық 8% -дан 7% -ға дейін төмендеткен болса, зейнетақысына ай сайын 100 доллар аударатын адам 110 доллар төлеуі керек. Нарықтан жақсы қайтарымдылықты сақтауға тырысу портфолио менеджерлерінің тәуекелге көбірек баруына себеп болуы мүмкін.[10]

The Халықаралық валюта қоры 2012 жылдың сәуірінде дамыған елдердің ұзақ мерзімнің олардың мемлекеттік және жеке зейнетақы есептеулеріне әсерін бағаламауы мүмкін екендігі туралы хабарлады. ХВҚ бағалауынша, егер жеке адамдар күткеннен үш жыл ұзақ өмір сүрсе, қосымша шығындар экономикасы дамыған елдерде 2010 жылғы ЖІӨ-нің 50% -ына, ал дамушы экономикаларда 25% -на жақындауы мүмкін. Америка Құрама Штаттарында бұл зейнетақы міндеттемелерінің 9% өсуін білдіреді. ХВҚ ұсыныстарына зейнет жасын өмір сүру ұзақтығына сәйкес көтеру кірді.[11]

АҚШ

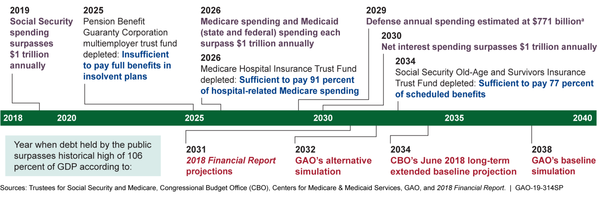

The Зейнетақы төлемдеріне кепілдік беру корпорациясы (PBGC) қаржылық болашағы белгісіз, себебі оны қаржыландыру және басқару құрылымымен байланысты ұзақ мерзімді қиындықтар туындайды. PBGC міндеттемелері өзінің активтерінен 2018 қаржы жылының аяғында шамамен 51 миллиард доллардан асып түсті - бұл 2013 қаржы жылының соңынан бастап шамамен 16 миллиард долларға ұлғайған. Сонымен қатар, PBGC оның қаржыландырылмаған жоспарлары үшін болашақтағы ықтимал қосымша шығындарға ұшырауы мүмкін деп есептеді. бір және көп жұмыс беруші бағдарламалар шамамен 185 миллиард долларды құрады, оның ішінде бір жұмыс беруші бағдарламасы осы соманың 175 миллиард долларын құрайды. PBGC 2025 жылға дейін көп жұмыс беруші бағдарламаның төлем қабілетсіздігінің 90 пайыздан астам және 2026 жылға қарай 99 пайыздық ықтималдылықтың болуы мүмкін деп болжады.[12]

АҚШ-тың әлеуметтік қауіпсіздік бағдарламасы

Бір зейнеткерге шаққандағы АҚШ жұмысшыларының саны 1960 жылы 5,1 құрады; бұл 2009 жылы 3,0 дейін төмендеді және 2030 жылға қарай 2,1 дейін төмендейді деп болжануда.[13] Әлеуметтік қамсыздандыру бағдарламасын алушылардың саны 2010 жылғы 44 миллионнан 2030 жылы 73 миллионға дейін өседі деп күтілуде.[14] The келтірілген құн 2010 жылғы тамыздағы жағдай бойынша әлеуметтік қамсыздандыру бойынша қаржыландырылмаған міндеттемелер шамамен 5,4 трлн. Басқаша айтқанда, бұл соманы бүгін негізгі 75 пайызбен алдағы 75 жылдағы жетіспеушілікті жабатындай етіп бөлу керек еді.[6] Әлеуметтік қамсыздандыру әкімшілігі келесі 75 жылдағы әлеуметтік қамсыздандыру бағдарламасын бюджеттік теңгерімге енгізу үшін жалақыға салынатын салықтың жалақыға салынатын салық базасының 1,9% -на немесе ЖІӨ-нің 0,7% -на тең өсуі қажет деп жобалайды. Бұл жетіспеушіліктер шексіз уақыт аралығында орташа жалақы салығының базасының 3,4% -ын және ЖІӨ-нің 1,2% -ын құрайды.[15]

Үкіметтің ресми болжамдарына сәйкес, әлеуметтік қауіпсіздік алдағы 75 жылда 13,2 триллион доллар көлемінде қаржыландырылмаған жауапкершілікке тап болады.[16][17]

АҚШ мемлекеттік деңгейіндегі мәселелер

Қаржы тұрғысынан алғанда, дағдарыс уәде етілген төлемдер мөлшері мен оларды төлеуге бөлінген ресурстар арасындағы алшақтықты білдіреді. Мысалы, АҚШ-тың көптеген штаттары зейнетақыны аз қаржыландырды, яғни мемлекет зейнеткерлікке шыққан жұмысшылар алдындағы болашақ міндеттемелерді төлеуге қажет деп есептелген соманы аударған жоқ. Штаттардағы Pew орталығы 2010 жылғы ақпанда штаттар өздерінің зейнетақыларын 2008 жылға қарай шамамен 1 трлн долларға аз қаржыландырды деп хабарлады.[жаңарту]2,35 триллион доллар арасындағы айырмашылықты білдіретін қызметкерлердің зейнетақыларын төлеуге және осы уәделердің 3,35 триллион доллар бағасына бөлінген.[4]

The Бюджет және саясат басымдықтары орталығы (CBPP) 2011 жылдың қаңтарында хабарлады:

- 2010 жылғы жағдай бойынша[жаңарту], мемлекеттік зейнетақы жетіспеушілігі байланысты, $ 700 және $ 3 трлн аралығында болады дисконттау мөлшерлемесі болашақ міндеттемелерді бағалау үшін қолданылады. 700 миллиард долларлық көрсеткіш тарихи зейнетақы қорының инвестициялық кірістерінің 8% диапазонындағы өкілдіктерінде дисконттау мөлшерлемесін қолдануға негізделген, ал 3 триллион доллар тарихи қазынашылық міндеттемелердің («тәуекелсіз») кірістілігінің 5% диапазонындағы дисконттау ставкасын білдіреді .[18]

- Бұл жетіспеушілік 2000 жылдан кейін пайда болды, бұл салық түсімдерінің екі рецессиядан түсуіне байланысты болды.

- Мемлекеттер өздерінің зейнетақы бағдарламаларына орташа есеппен 3,8% операциялық бюджеттің үлесін қосады. 700 миллиардтық жетіспеушілікті жабу үшін мұны 5,0% -ға дейін, ал 3 трлн долларлық жетіспеушілікті жабу үшін 9,0% -ға дейін көтеру керек еді.

- Белгілі бір күйлер (мысалы, Иллинойс, Калифорния және Нью-Джерси) өздерінің зейнетақы жоспарларын айтарлықтай қаржыландырмады және олардың операциялық бюджеттерінің 7-9% -ына дейін жарналар жинауға мәжбүр болды, тіпті 8% жеңілдікпен есептелген.

- Мемлекеттерде зейнетақы активтері таусылғанға дейін айтарлықтай уақыт бар. Алдағы 15-20 жылдағы міндеттемелерді төлеуге жеткілікті қаражат бар, өйткені олардың көбісі 1970 жылдары зейнетақыларын қаржыландыруды бастады. CBPP штаттардың зейнетақы жетіспеушілігін шешуге 30 жылға дейін уақыт бар деп есептейді.

- Мемлекеттер 1980-2007 жылдар аралығында 3 триллион доллардан астам активтер жинаған және олар экономиканы қалпына келтіре отырып, мұны тағы да жасай алады және жасай алады деп болжауға негіз бар.

- Мемлекет шығарған барлық дерлік қарыздар (негізінен облигациялар арқылы) операциялық бюджетті емес, оның капиталын қаржыландыруға жұмсалады. Капитал бюджеттері жолдар, көпірлер және мектептер сияқты инфрақұрылым үшін қолданылады. Операциялық бюджеттер зейнетақыны, жалақыны, жалдау ақысын және т.б. төлейді. Сондықтан облигациялар шығаруға және зейнетақы міндеттемелерін қаржыландыруға байланысты мемлекеттік қарыз деңгейлері осы уақытқа дейін жеке мәселелер болып қала берді.

- Мемлекеттік қарыз деңгейі 1979 - 2009 жылдар аралығында ЖІӨ-нің 12% -дан 18% аралығында болды. 2010 жылдың екінші тоқсанында қарыз деңгейі 16,7% құрады.

- Мемлекеттік сыйақы бойынша шығыстар барлық мемлекеттік / жергілікті шығындардың 4-5% -ы «қарапайым» болып қала береді.

- Кейбір штаттардағы зейнетақымен қамсыздандыру туралы уәде шарт бойынша міндетті болып табылады. Көптеген штаттарда оларды өзгерту үшін конституциялық түзетулер де қажет.[19] Басқа штаттарда әртүрлі зейнетақы заңдары мен ережелері бар.[1]

Зейнетақыны ауыстыру коэффициенті немесе зейнеткер ауыстыратын жұмысшының зейнетке дейінгі табысының пайызы штатта әр түрлі болып өзгереді. Бұл ұжымдық шартпен қамтылған мемлекеттік қызметкерлердің пайызымен аз мөлшерде байланысты. Мысалы, Миссуридегі ауыстыру коэффициенті 55,4% құрайды, ал Нью-Йоркте бұл көрсеткіш 77,1% құрайды. Колорадо штатында ауыстыру коэффициенттері жоғары, бірақ бұл қызметкерлерге әлеуметтік қамсыздандыруға қатысуға тыйым салынады.[20]

The Конгресстің бюджеттік басқармасы 2011 жылдың мамырында «көптеген мемлекеттік және жергілікті зейнетақы жоспарлары бірнеше жыл бойы жоспарланған төлемдерді төлеу үшін жеткілікті активтер, кірістер мен жарналарға ие болады, сондықтан олардың қаржыландыру тапшылығын тез арада шешудің қажеті жоқ. сондықтан, сайып келгенде, және олар ұзақ күткен сайын, бұл жетіспеушіліктер ұлғаюы мүмкін. Зейнетақы міндеттемелерін жабуға қажет қосымша қаржыландырудың көп бөлігі үкіметтің жоғары жарналары түрінде болуы мүмкін, сондықтан салықтар жоғарылауы немесе тұрғындарға мемлекеттік қызметтердің төмендеуі қажет болады ».[21]

АҚШ-тың қалалық және муниципалдық зейнетақысы

Штаттардан басқа, АҚШ-тың қалалары мен муниципалитеттерінде де зейнетақы бағдарламалары бар. 220 мемлекеттік зейнетақы жоспары және шамамен 3200 жергілікті басқару жоспары бар. Бір өлшем бойынша, осы бағдарламалар бойынша қаржыландырылмаған міндеттемелер $ 574 миллиардқа жетеді. Қаржыландырылмаған міндеттеме термині пайыздар мен негізгі қарыздың ұзақ уақыт бойына бағдарламалық кірістер мен шығыстар арасындағы алшақтықты жабатындай етіп, бүгінге қалдыруға тура келетін ақша сомасын білдіреді. Орташа алғанда, зейнетақы муниципалдық бюджеттің шамамен 20 пайызын тұтынады. Егер тенденциялар жалғасатын болса, салық түсімдерінің әр долларының жартысынан көбі зейнетақыға кететін еді, ал кейбір жағдайларда 75% -ке дейін.[22][23]

2013 жылдың басынан бастап АҚШ-тың бірнеше қаласы федералдық заңдарға сәйкес банкроттықтан қорғауға өтініш беріп, зейнетақы міндеттемелерін азайтуға ұмтылды. Кейбір жағдайларда бұл мемлекеттік заңдарға қайшы келуі мүмкін, бұл конституциялық сұрақтар жиынтығына әкелуі мүмкін АҚШ Жоғарғы соты.[24]

Белгіленген төлемдерден белгіленген зейнетақы төлемдеріне ауысу

Әлеуметтік қамсыздандыру басқармасы 2009 жылы зейнетақылардың белгіленген төлемдерден (ДБ) (әдетте, еңбек сіңірген жылдарына және соңғы жалақысына негізделген өмірлік аннуитеттің) белгіленген жарналарға (DC) ауысуының ұзақ мерзімді тенденциясы бар деп хабарлады (мысалы, 401 (к) жоспарлар, онда жұмысшы белгілі бір мөлшерде ақша салады, көбіне жұмыс берушінің сіріңкесімен және зейнетке шыққаннан кейін немесе ерекше жағдайларда ақшаға қол жеткізе алады.) Есеп мынадай қорытындыға келді: «Теңгерімде жеңімпаздар мен орташа отбасыларға қарағанда ұтылушылар көп болар еді. Отбасылық табыстың төмендеуі 1946-1950 ж.ж. туылған бірінші толқынды бумерлерге қарағанда 1961-1965 ж.т. соңғы толқынды бумерлер үшін әлдеқайда көп болады деп күтілуде, өйткені соңғы толқындар ДБ зейнетақыларымен көбірек салыстырмалы түрде аз жұмыс уақытымен мұздатылған ».[25]

Дәстүрлі зейнетақы жоспарымен қамтылған жұмысшылардың пайыздық мөлшері 1980 жылы 38% -дан 2008 жылы 20% -ға дейін тұрақты түрде төмендеді. Керісінше, белгіленген зейнетақы жоспарымен қамтылған жұмысшылардың үлесі уақыт өткен сайын артып келеді . 1980-2008 жылдар аралығында тек тұрақты зейнетақы жоспарларына қатысатын жеке жалақы мен жалақы қызметкерлерінің үлесі 8% -дан 31% -ға дейін өсті. Ауысымның көп бөлігі жеке сектор болды, бұл мемлекеттік секторда аз өзгереді. Кейбір сарапшылар жекеменшік жоспарлардың көпшілігі алдағы бірнеше жылда тоқтатылып, соңында тоқтатылады деп күтуде. Әдеттегі ДБ жоспарына сәйкес, қазіргі қатысушылар мұздатылған күнге дейін олардың есептеуіне байланысты зейнетақы төлемдерін алады, бірақ ешқандай қосымша төлемдер жинамайды; жаңа қызметкерлер қамтылмайды. Оның орнына жұмыс берушілер тұрақты токтың жаңа жоспарларын құрады немесе қолданыстағы тұрақты жоспарларға жарналарды көбейтеді.[25]

Кәсіподақтардағы қызметкерлер белгілі бір төлемдер жоспарымен қамтылатын болады, ал 2011 жылы кәсіподақ қызметкерлерінің 67% -ы осындай жоспармен қамтылған, ал кәсіподақ емес жұмысшылардың 13% -ы.[26]

Экономист Пол Кругман 2013 жылдың қарашасында былай деп жазды: «Алайда, бүгінде кез-келген зейнетке шығу жоспары бар жұмысшылардың белгілі бір мөлшерде жарна төлеу жоспары бар - негізінен 401 (k)», онда жұмыс берушілер салықтан қорғалған шотқа ақша салады, ол аяқталуы керек Қиындық мынада: 401 (k) -ге ауысудың үлкен сәтсіздікке ұшырағаны анық.Жұмыс берушілер жеңілдіктерді жасырын қысқартуға көшкендікті пайдаланды; инвестициялық кірістер жұмысшыларға қарағанда әлдеқайда төмен болды Нәтижесінде біз көптеген миллиондаған американдықтар өмір сүру деңгейінің күрт төмендеуіне тап болып, зейнетақы дағдарысын күтіп тұрмыз Олардың өмірін көптеген адамдар үшін әлеуметтік қамсыздандыру ғана қорғайды ».[27][28]

2014 жылғы Gallup сауалнамасы көрсеткендей, инвесторлардың 21% -ы 401 (k) белгіленген зейнетақы жоспарынан немесе алдыңғы бес жыл ішінде оған қарсы несиеден мерзімінен бұрын бас тартқан; екі нұсқа да мүмкін болғанымен, олар 401 мың жоспардың мақсаты болып табылмайды және салықтар, алымдар және кішігірім зейнетақы қорлары бойынша айтарлықтай шығындарға ие болуы мүмкін.[29] Fidelity Investments 2014 жылдың ақпанында хабарлады:

- Орташа 401 (к) қалдық 2013 жылдың төртінші тоқсанында рекордтық 89,300 долларға жетті, бұл 2012 жылмен салыстырғанда 15,5% -ға өсіп, 2009 жылы белгіленген 46,200 доллардан ең төменгі деңгейден екі есеге артты (оған әсер еткен Ұлы рецессия ).

- 55 және одан жоғары жастағы адамдардың орташа сальдосы 165 200 долларды құрады.

- Барлық 401 (к) қатысушылардың шамамен үштен бір бөлігі (35%) 2013 жылы жұмыстан шыққан кезде есепшоттарын ашып тастады (оларды жұмысқа орналастырудың орнына) Жеке зейнетақы шоты ), бұл айыппұлдар мен салықтар бойынша инвесторларға айтарлықтай шығын әкелуі мүмкін.[30]

Ұлыбританияның мемлекеттік зейнетақысы және жеке зейнетақысы

Бұл бөлім болуы керек жаңартылды. (Мамыр 2017) |

Жинақтың төмен коэффициентіне байланысты, ұзақ мерзімділігі тез өсіп келе жатқандықтан, жаңа салық салу зейнетақы қорлары (мысалы, меншікті капиталдың дивидендтеріне салынатын салықты қайтарып алу құқығын алып тастау), және, ең алдымен, төмендейтін инвестициялық кірістер, көптеген зейнетақы қорлары ХХІ ғасырдың басында қиындықтарға тап болды. Бұл қаражаттың көп бөлігі белгіленген төлемдерден ауысқан (соңғы жалақы ) жарналарға негізделген жеңілдіктерге. Мыңдаған жеке қорлар құрылды. 2017 жылдың қазан айында Ұлыбритания Үкіметі штаттық жұмысшылар мен жұмыс берушілер жұмыс орнында зейнетақымен қамсыздандыру жүйесіне жарна төлеуге міндетті автоматты түрде жазылу жүйесін енгізді.[31] Ұлыбритания Үкіметі мемлекеттік зейнетақы жасын тәуелсіз тексеруді тапсырды Джон Кридланд және 2017 жылы, басқа шаралармен қатар, мемлекеттік зейнетақы жасын 68 жасқа дейін көтеруді және жасты алып тастауды ұсынды үш еселенген құлып мемлекеттік зейнетақымен қамсыздандыру туралы.

Тәуекелдерді бөлу бойынша зейнетақы

2018 жылы Ұлыбританияның еңбек және зейнетақымен қамтамасыз ету департаменті тәуекелдерді бөлу бойынша зейнетақыны іске қосу туралы қоғамдық кеңес өткізуді бастады.

Консультациялар ықтимал артықшылықтарына назар аударды Ұжымдық анықталған үлес а сияқты жұмыс жасайтын зейнетақы схемалары немесе «CDC» Тонтин салымшыларға ақшаларын бірыңғай қорға жинақтап, инвестициялық тәуекел мен ұзақ өмірлік тәуекелді бөлуге мүмкіндік беру арқылы. Бұл схемалар Нидерландыда 2000 жылдардың басында танымал болды.

Ұлыбританияның зейнетақы саласына өзінің нақты төлемдері мен CDC-ке төленетін жарналардың схемаларын реформалауға мүмкіндік беретін заңнамалар қазіргі уақытта Ұлыбританияның Қауымдастықтар палатасында қабылданып жатыр.[32].

Ұсынылған реформалар

Атты кітабында Зейнетақы қорының төңкерісі (1996), Питер Дракер шешімнің теориялық қиындықтарын көрсетіп, а екінші үздік күшіне енуі мүмкін саясат.[33][түсіндіру қажет ]

Реформа идеялары үш негізгі категорияға бөлінеді:

- Зейнеткерлік жасты, жұмыспен қамту саясатын және көші-қон саясатын арттыру арқылы жұмысшы-зейнеткерлердің арақатынасын шешу

- Міндеттемелерді белгіленген төлемдерден зейнетақы жарналарының белгіленген түрлеріне ауыстыру және болашақ төлемдердің мөлшерін азайту арқылы азайту

- Жарналардың мөлшерлемелерін көбейту және салықтарды өсіру арқылы зейнетақыны қаржыландыруға ресурстарды көбейту. Жақында бұл жеке зейнетақы жоспарларын тәркілеу және оларды мемлекеттік жоспарларға біріктіру туралы ұсыныстар енгізді.[34]

Америка Құрама Штаттарында 1979 жылдан бастап белгіленген өсіммен белгіленген төлемдер жоспарынан айтарлықтай ауысу болды жарналардың жоспарлары, 401 (к) сияқты. 1979 жылы зейнетақы жоспарлары бар жеке сектор қызметкерлерінің 62% -ы белгіленген төлемдер жоспарларымен қамтылды, ал шамамен 17% -ы белгіленген төлемдер жоспарларымен қамтылды. 2009 жылға қарай олар шамамен 7% және 68% дейін өзгерді. 2011 жылғы жағдай бойынша[жаңарту], үкіметтер бұл мәселеде жеке секторға ере бастады.[3]

Зейнетақы дағдарысын шешудің ұсынылған тәсілдеріне мыналар жатады

- бағытталған әрекеттерді тәуелділік коэффициенті: кейінірек зейнетке шығу, жасы бойынша толық емес жұмыс күні, туудың жоғарылауын көтермелеу немесе жұмыс жасайтын адамдардың иммиграциясы,

- тәуелділік коэффициентін берілген және қаржыны шешетін әрекеттер - жоғары салықтар және / немесе жеңілдіктердің төмендеуі,

- жеке тұлғаны көтермелеу немесе реформалау үнемдеу міндетті және автоматты тіркелу сияқты әдіснамаларды қолдана отырып жинақтау мөлшерлемесін өсіру.

Авто-тіркеу

Артықшылықтары

Зерттеулер қызметкерлер міндетті түрде немесе жинақ жоспарларына автоматты түрде тіркелген болса, көбірек үнемдейтінін дәлелдейді. Міндетті жарналарды мәжбүрлейтін заңдарды іске асыру көбінесе саяси тұрғыдан қиын. Автоматты түрде тіркеу схемаларын іске асыру оңай, себебі қызметкерлер жазылуда, бірақ олар жоспардан бас тарту үшін шаралар қабылдауға талап етіледі немесе қатысуға заңды түрде мәжбүр етіледі). Міндетті немесе автоматты түрде тіркелу схемаларын іске қосқан елдердің көпшілігі қызметкерлерді белгіленген жарналар («DC») жоспарларына үнемдеу ниетімен жасады.[3]

Әлсіз жақтары

Жалпыға міндетті және автоматты түрде жазылу схемалары өте сәтті болғанымен, олардың негізгі мүшелері зейнеткерлікке шыққан кезде не болатынын ескермей, тұрақты жинақтауыш жоспарлары ретінде іске қосылуымен және олардың жинақтарын декумуляциялауды бастау қажеттілігімен туындады.

Мысал ретінде Сингапур мен Малайзия екеуі де міндетті оқулықтарды іске қосты Орталық қамтамасыз етуші қор немесе 1955 ж. CPF және Қызметкерлерді қамтамасыз ету қоры (Малайзия) немесе EPF 1951 ж.

Қызметкерлердің бірінші буыны зейнетке шыққаннан кейін, әдетте, олар өздерінің зейнетақы баланстарын алып, оны жұмсады. Сингапур үкіметі CPF Life-ті іске қосты, ол CPF жинақтарының көп бөлігін міндетті түрде жыл сайынғы үкімет «үкімет сізге де, маған да айтады:« Мен сізден 161000 доллар алып кетуімнің себебі, егер мен жоқ болса, егер мен сізге 55 жасында шығаруға 200 000 долларды толық берсем, кейбіреулеріңіз ақшаны алып, Батамға кетесіздер. Кейбіреулеріңіз Танджун Пинангқа барасыз. Кейбіреулеріңізде кенеттен көптеген туыстар пайда болды, содан кейін сіз қалай жақсы деп айтуды білмейсіз, өйткені сіз өте жақсы адамсыз Содан кейін біраз уақыттан кейін бізде ақша қалмайды ».[35].

Нәтижесінде, сингапурлық жұмысшылар енді зейнеткерлікке шыққанға дейін зейнетақы табыстарын CPF өмірінен автоматты түрде алады. EPF керісінше декумуляция шешімін ешқашан сәтті енгізе алмады. EPF шығарған есептер көрсеткендей, EPF сақтаушыларының 90% -ы барлық жинақтарын зейнеткерлік жасқа жеткеннен кейін 18 ай ішінде жұмсаған.

Шешімдер

Ұлыбританияның жетістікке жетуімен таныстыру Автоматты түрде тіркеу 2012 жылы мінез-құлық экономикалық теориясына негізделген[36] Еңбек және зейнетақымен қамтамасыз ету департаменті енді тәуекелдерді бөлудің декумуляциялау шешімдерін құруға мүмкіндік беретін жаңа заңнаманы ұсынды Ұжымдық анықталған үлес схемалары және Тонтин соңғысы сәйкес мінез-құлық экономикалық әсерінен пайда табатын зейнетақы жүйелері Адам Смит оның кітабында Ұлттар байлығы.

Сындар

Басқа табыс көздері

Кейбіреулер талап етеді[ДДСҰ? ] зейнетақы дағдарысы дамымаған елдердің зейнеткерлері бастан кешіргендей, жоқ немесе асыра көрсетілген халықтың қартаюы көбінесе айтарлықтай құлпын аша алады тұрғын үй байлығы және басқаларынан қайтару жасайды инвестициялар немесе жұмыспен қамту. Бұл талаптар, әрине, Ұлыбританияда негізсіз, өйткені мемлекеттік қызметкерлер кепілдендірілген ақы төлеудің үлкен мөлшердегі тапшылығына ие (2008 жылы 53 млрд фунт)[37] және қызметкерлерінің үйіндегі меншікті капиталына қарамастан, олар зейнеткерлерге келісілген мөлшерде төлеуге келісімшарт жасасады, олар оны жасай алмайтын болады.

Демографиялық ауысу

Кейбіреулер (ЖАРМАНКЕ 2000 ) дағдарыстың асыра көрсетілгендігін және көптеген аймақтар үшін дағдарыстың болмауын, өйткені барлығы тәуелділік коэффициенті - жас және жастар - бұл ұзақ мерзімді нормаға оралу, бірақ егде жастағы және аз жаста: тек тәуелділік коэффициентіне қарау монетаның жартысына тең. Тәуелділік коэффициенті айтарлықтай артып отырған жоқ, керісінше оның құрамы өзгеруде.

Толығырақ: нәтижесінде демографиялық ауысу «қысқа өмір сүретін, жоғары туу коэффициенті» қоғамынан «ұзақ өмір сүретін, төмен туу коэффициенті» қоғамына дейін бар демографиялық терезе халықтың әдеттен тыс жоғары бөлігі еңбекке қабілетті жаста болған кезде, өйткені алдымен өлім деңгейі төмендейді, бұл еңбекке қабілетті халықтың санын көбейтеді, содан кейін туу коэффициенті төмендейді, жастардың тәуелділік коэффициентін азайтады, содан кейін ғана егде жастағы адамдар өседі. Өлім-жітімнің төмендеуі бастапқыда егде жастағы адамдарға (мысалы, 60+) аз әсер етеді, өйткені өлім деңгейінің төмендеуінен пайда болатын жақын жастағы (мысалы, 50-60) салыстырмалы түрде аз, ал жақын жұмыс істейтіндер саны аз. жас (айталық, 10-20) кім жасайды. Егде жастағы халықтың саны артқаннан кейін, тәуелділік коэффициенті өткенге дейінгі деңгейге оралады.

Осылайша, осы аргумент бойынша зейнетақы дағдарысы жоқ, уақытша алтын ғасырдың аяқталуы ғана, ал зейнетақыдағы қосымша шығындар жастарға төлем жасау кезінде жинақтау арқылы қалпына келтіріледі.

Негізгі терминдер

- Қолдау коэффициенті: еңбекке қабілетті жастағы адамдардың саны, зейнеткерлік жастан тыс адамдардың санымен салыстырғанда

- Қатысу коэффициенті: халықтың жұмыс күшіндегі үлесі

- Белгіленген төлем: қызметкердің жалақысына байланысты зейнетақы, мұнда тәуекел жұмыс берушіге келісім-шарт сомасын төлеуге байланысты болады

- Анықталған жарна: Тәуекел, негізінен, қызметкердің еншісіне тиетін зейнетақы салым салған сомаға және байланысты инвестициялық нәтижелерге байланысты[3]

Сондай-ақ қараңыз

- Әл-ауқаттың сынағы

- Демографиялық терезе

- Тәуелділік коэффициенті

- Бухгалтерлік есеп

- Джереми Голд

- Зейнетақы

- Мемлекеттік қарыз

- Зейнетақы жоспары

- Әлеуметтік қауіпсіздік туралы пікірсайыс (Америка Құрама Штаттары)

- Әлеуметтік қамсыздандыру

- Қосымша алмастыратын құнарлылық

Пайдаланылған әдебиеттер

- ^ (高山 1983 ж ), 224 б., «年金 問題 お け る 基 的 な 困難 は 、 ほ と ん ど ど の 政治家 た た が に に 入 れ る る る に に か に に に に に に に た に た っ に た に た っ た た た た た た た た た た た た た た た た た た た た た た た た た た た た た た た た た た た た た た))), 224 б.は 選 民 の 歓 心 を 買 お の と し て 年金 給付 給付 実 実 実 実 実 挙 実 実 実 う 挙 挙 う 挙 々 う 々 々 々 う う う う 々 う うの 選 択 に よ っ て 、 制度 は そ の 的 安定 の 基礎 を 掘 り 崩 さ れ て し ま う。。 «(жапондық басылымнан кері аударма:» Зейнетақы проблемасының негізгі қиындығы - бұл мекеменің уақыттан әлдеқайда ұзақ уақыт бойы сақталуы керек. Саясаткер тек сайлаушылардың ықыласына бөленгені үшін зейнетақы төлемдерін төлеуге жұмсағанын және оның нәтижесін келесі ұрпаққа қайтаратындығын таңдауға бейім (бұған әлі туылмаған халық кіреді). Зейнетақы институтының ұзақ уақыт бойы тұрақтылығы мұқият зерттелген. «)

- ^ (高山 1983 ж ), 11-бет «制度 の 国際 は と く に 重要 で る る。 国 に に よ っ っ っ て て 状況 に よ よ よ っ 様 様 多 多 多 多 が 多 多 多 多 多 多 多 あ あ で あ で あ あ あ あ あ を 困難 困難 か を か か か か か か か か か か か か か か か か か か か か か か か か,,).う え で 有益 な 情報 を 国際 の 中 か ら 出 す こ と が き き る か ら で あ る。 «(жапондық басылымнан кері аударма:» Оқу орнын әр ел арасындағы халықаралық салыстыру әсіресе маңызды, өйткені біз осындай ақпаратқа қызығушылық таныта аламыз біз жақсы шешім іздеуге тырысып жатқан кезімізді салыстыра отырып, әр елде қандай институттар мен жағдай қалыптасқаннан бері қандай қиындықтар кездесетінін елдер анықтай алады. «)

- ^ а б c г. «Қысқаша түсу: жұмысшылар кедейшілікке ұйықтап жатыр». Экономист. 387 (8584): 79-81. 14 маусым 2008 ж.

- ^ а б Штаттардағы Pew орталығы - триллион долларлық алшақтық Ақпан 2010Мұрағатталды 2011-04-20 сағ Wayback Machine

- ^ http://rnm.simon.rochester.edu/research/JEP_Fall2009.pdf

- ^ а б OCACT. «2010 жылғы OASDI қамқоршыларының есебі». www.ssa.gov. Алынған 4 қазан 2018.

- ^ Экономикалық саясаттың өлімге әкелетін жеті алаяқтығы

- ^ «Егде жастағы тәуелділік коэффициенттері». Экономист. Алынған 4 қазан 2018.

- ^ «Біріккен Ұлттар Ұйымының Халықты орналастыру бөлімі, Дүниежүзілік халық санының болашағы 2017 ж., Файл: Потенциалды қолдау 2, орташа нұсқасы, 28.06.18 алынған». Архивтелген түпнұсқа 2016-09-27. Алынған 2018-06-28.

- ^ «Қабырғаға соғылған зейнетақы болжамдары». Reuters. 2009-01-14. Алынған 4 қазан 2018.

- ^ «ХВҚ-Жаһандық қаржылық тұрақтылыққа шолу-сәуір 2012 ж.» (PDF). Алынған 4 қазан 2018.

- ^ «Ұлттың бюджеттік денсаулығы» (PDF). www.gao.gov. Алынған 12 сәуір 2019.

- ^ Конкорд слайдтары Мұрағатталды 2011-05-24 сағ Wayback Machine

- ^ The Economist-As Boomers Wrinkle-желтоқсан 2010 ж

- ^ «2009 жылғы қамқоршылар туралы есеп: IV.B бөлімі, ұзақ мерзімді бағалау». www.socialsecurity.gov. Алынған 4 қазан 2018.

- ^ Капретта, Джеймс С. (16.06.2018). «Пікір: әлеуметтік қамсыздандыру мен медицинаға арналған қаржылық тесік сарапшылардың айтқанынан да тереңірек». MarketWatch.

- ^ Маулдин, Джон (25 наурыз, 2019). «АҚШ-тың нақты ұлттық қарызы 230 триллион долларды құрауы мүмкін». Newsmax.

- ^ «Экикапита: демографиялық тағдыр» (PDF). Архивтелген түпнұсқа (PDF) 2015 жылғы 8 маусымда. Алынған 4 қазан 2018.

- ^ «Мемлекеттік қарыз, зейнетақы және зейнеткерлердің денсаулығына байланысты түсінбеушіліктер қажетсіз дабыл тудырады». Бюджет және саясат басымдықтары орталығы. 19 қаңтар 2011 ж. Алынған 4 қазан 2018.

- ^ Уолш, Мэри Уильямс (2011-03-11). «Мемлекеттік зейнетақыға шығындар көбінесе сметадан асып түседі». The New York Times. Алынған 4 қазан 2018.

- ^ «Мемлекеттік және жергілікті зейнетақы жоспарларының аз қаржыландырылуы - Конгресстің бюджеттік басқармасы». www.cbo.gov. Алынған 4 қазан 2018.

- ^ Атлант-Энтони Флинт-Қалаларды мүгедек етуі мүмкін кезекті үлкен қаржылық дағдарыс-қыркүйек 2012 ж

- ^ «Жергілікті өзін-өзі басқарудың зейнетақымен қамсыздандыру жағдайы». LILP. Алынған 4 қазан 2018.

- ^ Басқарма, редакциялық (2013-04-13). «Пікір - банкроттық сотындағы мемлекеттік зейнетақылар». The New York Times. Алынған 4 қазан 2018.

- ^ а б Әлеуметтік қамсыздандыру басқармасы (наурыз 2009 ж.). «Жоғалған зейнетақымен қамсыздандыру». Әлеуметтік қамсыздандыру басқармасы. 2013 жылдың мамырында алынды. Күннің мәндерін тексеру:

| рұқсат күні =(Көмектесіңдер) - ^ «Еңбек статистикасы бюросы-Уильям Виатровский-Зейнетақымен қамсыздандырудың соңғы жеке жоспарлары: визуалды эссе. Желтоқсан 2013 ж.» (PDF). Алынған 4 қазан 2018.

- ^ Кругман, Павел (2013-11-22). «Пікір - әлеуметтік қамсыздандыруды кеңейту». The New York Times. Алынған 4 қазан 2018.

- ^ (Sabadish & Morrissey 2013 )

- ^ Inc., Gallup (2014-12-22). «Әр бесінші инвестор мерзімінен бұрын 401 (к) -ге жүгінді». Алынған 4 қазан 2018.

- ^ «Fidelity: '09 жылдан бастап орташа 401 (к) екі есеге жуықтайды». Алынған 4 қазан 2018.

- ^ Пичи, Кевин (2013-08-08). «Зейнетақыны автоматты түрде тіркеу». BBC News.

- ^ https://commonslibrary.parliament.uk/research-briefings/cbp-8674/

- ^ (田 田 1996 ж ), б. 238 «… 次 の 三 つ の 条件 を 満 た す こ と が 必要 で あ る :

(1 主要 主要資源 く に 資本 と 知識 働 者 者 の生産 性 を 着 実 か つ 持 し て 向上 さ さ せ て い く こ と

(2)資本 形成 を 着 実 か つ 持 し て 増 増 大 さ せ て い い く こ と

(3)公共 支出 や国民 所得 の う ち 、移 転 支出 や福祉 支出 に 向 け る 部分 の 増 加 を 食 い 止 る こ こ と «

(жапондық басылымнан кері аударма: «... Осы үш шарт орындалуы керек:

(1) дәл және үздіксіз арттыру өнімділік майор ресурстар әсіресе капитал және ақ түсті еңбек жұмысы

(2) Тұрақты және үздіксіз арттыру өсіп келе жатқан капитал

(3) үшін өсуіне жол бермеу үшін трансферттік шығыстар және әл-ауқат шығындары, тыс мемлекеттік шығыстар және ұлттық табыс ") - ^ * Карен Макмахан, 401 (к) және IRA-ны жеке зейнетақы жоспарларына ұқсас ету Мұрағатталды 2012-01-14 сағ Wayback Machine, Carolina Journal Online, 6 қараша, 2008 жыл; Мақалада Жаңа әлеуметтік зерттеулер мектебінің экономикалық саясатты талдау профессоры, доктор Гилардуччидің «үкіметке 401 (k) және осыған ұқсас зейнетақы шоттары үшін салық жеңілдіктерін жоюды, мысалы, IRAs-ті және жұмысшылардың зейнетақы жоспарындағы шоттарды тәркілеуді және конверсиялауды ұсынды» делінген. оларды әлеуметтік кепілдік әкімшілігі басқаратын жалпыға бірдей кепілдендірілген зейнетақы шоттарына (GRA) «.

- Ян Иваник, Еуропа елдері жеке зейнетақыны ала бастайды, Christian Science Monitor, 2011 жылғы 2 қаңтар.

- ^ https://www.providend.com/retirement-planning-part-2-understanding-cpf-life/

- ^ https://www.aatcomment.org.uk/accountancy-resources/pension-auto-enrolment-nudge-theory/

- ^ «Кеңестің зейнетақысы: 53 миллиард фунт стерлинг». Салық төлеушілер альянсы.

- ЖӘРМЕНКЕ (қыркүйек 2000), Понци проблемасы: АҚШ-тың тәуелділік коэффициенті, әлеуметтік сақтандыру төлем қабілеттілігі және иммиграцияның жалған панацеясы

- Эйзнер, Роберт (тамыз 1997), Үлкен тапшылық қорқыныш, Ғасыр қоры

- Дракер, Питер Ф. (1996). Зейнетақы қорының төңкерісі. аударылды

- 上 田, 惇 生 (1996). [新 訳] 見 え ざ る 革命: 年金 が 経 済 を 支配 す る.イ ヤ モ ン ド 社.

- Роза, Жан-Жак (1982). Жан-Жак Роза (ред.) Дүниежүзілік әлеуметтік қауіпсіздік дағдарысы. Nationale d'Eonomie Politique Fundation және қазіргі заманғы зерттеулер институты. Франция: BONNEL Editions. аударылды

- 高山, 憲 之 (1983-07-21). ・ 崩 壊 の 危機: 21 世紀 の 先進 国 社会. Nipponbashi, chuou-ku, Токио, Жапония: 東洋 経 済 新 報社.

Сыртқы сілтемелер

- BBC (Ұлыбритания) зейнетақымен қамсыздандыру туралы мақалалар

- C-SPAN бейне кітапханасы: Іздеу: әлеуметтік қауіпсіздік дағдарысы

- 2013 жылғы әлеуметтік қамқоршылар туралы есеп 3 маусым 2013 жыл: Конгресстің іс-қимылынсыз ұзақ мерзімді қаржылық тұрақсыз жолмен жүретін федералды зейнеткерлік бағдарлама

- Әлеуметтік қамсыздандыру және зейнетақы шығындары 2013 жылдың 2 тамызы: Стивен Госс, әлеуметтік қауіпсіздік басқармасының бас актуарийі, болжамдардың белгісіздігі туралы айтады

- Wiseman, Paul; МакХью, Дэвид; Куртенбах, Элейн (28 желтоқсан, 2013). «Дайын емес: әлемде зейнетақы дағдарысына қарсы күрес». Associated Press, арқылы Бостон Глобус.

- Сабадиш, Натали; Моррисси, Монике (2013-09-06). «Зейнетақылардың теңсіздігі туралы кітапша: 401 (к) төңкерісі бірнеше ірі жеңімпаздар мен көптеген жеңілгендерді қалай құрды». Экономикалық саясат институты. Алынған 2018-10-04.