Күтілетін мән - Expected value

Жылы ықтималдықтар теориясы, күтілетін мән а кездейсоқ шама , деп белгіленді немесе ,[1][2] жалпылау болып табылады орташа өлшенген және интуитивті түрде орташа арифметикалық көп мөлшерде тәуелсіз іске асыру туралы . Күтілетін мән-деп те аталады күту, математикалық күту, білдіреді, орташа, немесе бірінші сәт. Күтілетін мән - бұл негізгі ұғым экономика, қаржы және басқа көптеген пәндер.

![E[X]](https://wikimedia.org/api/rest_v1/media/math/render/svg/e455a34363c03fc5df8208d8b81fa29e3cdd524e)

Анықтама бойынша тұрақты кездейсоқ шаманың күтілетін мәні болып табылады .[3] Кездейсоқ шаманың күтілетін мәні бірге жарамды нәтижелер терминдердің орташа арифметикалық мәні ретінде анықталады Егер ықтималдықтардың бір бөлігі болса жеке нәтиже туралы тең емес болса, онда болжамды мәні ықтималдықпен өлшенген орташа мән ретінде анықталады с, яғни өнімдер .[4] Жалпы кездейсоқ шаманың күтілетін мәні кіреді лебег мағынасында интеграция.

Тарих

Күтілетін құндылық идеясы 17 ғасырдың ортасында деп аталатындарды зерттеуден туындады ұпай мәселесі үлестерді бөлуге тырысады әділетті түрде екі ойыншы арасында, олар ойын аяқталғанға дейін аяқтауы керек.[5] Бұл проблема бірнеше ғасырлар бойы талқыланған және көптеген қайшылықты ұсыныстар мен шешімдер бірнеше жылдар бойы ұсынылған кезде, Блез Паскаль француз жазушысы және әуесқой математик Шевалье-де-Мере 1654 ж. Мере бұл мәселені шешуге болмайтынын және ол математиканың шынайы өмірге ену кезінде қаншалықты ақау болғанын көрсетті деп мәлімдеді. Паскаль математик бола тұра, арандатылды және мәселені біржола шешуге бел буды.

Ол бұл мәселені қазірдің өзінде танымал хаттар топтамасында талқылай бастады Пьер де Ферма. Көп ұзамай, екеуі де өз бетінше шешім шығарды. Олар мәселені әртүрлі есептеу тәсілдерімен шешті, бірақ олардың нәтижелері бірдей болды, өйткені олардың есептеулері бірдей негізгі принципке негізделген. Болашақ ұтыстың мәні оны алу мүмкіндігіне тікелей пропорционалды болуы керек деген қағида. Бұл қағида екеуіне де табиғи келген сияқты. Олар іс жүзінде бірдей шешімді тапқанына өте риза болды, ал бұл өз кезегінде оларды мәселені шешкендіктеріне толықтай сендірді; дегенмен, олар өз нәтижелерін жарияламады. Олар бұл туралы Париждегі өзара ғылыми достардың шағын шеңберіне ғана хабарлады.[6]

Үш жылдан кейін, 1657 жылы голландиялық математик Кристияан Гюйгенс, Парижге жаңа келген трактат шығарды (қараңыз) Гюйгенс (1657) ) "De ratiociniis in ludo aleæ«ықтималдықтар теориясы туралы. Бұл кітапта ол нүктелер туралы мәселені қарастырды және Паскаль мен Ферманың шешімдері сияқты принципке негізделген шешім ұсынды. Гюйгенс сонымен қатар күту тұжырымдамасын кеңейтті бастапқы мәселеге қарағанда күрделі жағдайлар (мысалы, үш немесе одан да көп ойыншылар үшін), осы тұрғыдан алғанда, бұл кітаптың негізін қалауға алғашқы сәтті әрекет ретінде қарастырылуы мүмкін ықтималдық теориясы.

Гюйгенс өз кітабының алғысөзінде:

Біраз уақыттан бері Францияның кейбір ең жақсы математиктері ешкім маған бірінші өнертабыстың құрметін көрсетпеуі үшін осындай есептеулермен айналысады деп айту керек. Бұл маған тиесілі емес. Бірақ бұл ғалымдар бір-біріне көптеген қиын сұрақтарды ұсына отырып, бір-бірін сынақтан өткізгенімен, өз әдістерін жасырды. Сондықтан мен бұл мәселеге элементтерден бастап тереңірек үңіліп, терең үңілуім керек еді, сондықтан мен дәл сол принциптен бастағанымды растау мүмкін емес. Бірақ, ақырында, менің жауаптарым көп жағдайда олардан өзгеше болмайтынын байқадым.

— Эдвардс (2002)

Осылайша, Гюйгенс туралы білді де Меренің проблемасы 1655 жылы Францияға сапары кезінде; кейінірек 1656 жылы Каркавимен жазысқан хаттарынан ол өзінің әдісі негізінен Паскальмен бірдей екенін білді; 1657 жылы оның кітабы басылғанға дейін ол Паскальдың осы тақырыптағы басымдығы туралы білді.

Этимология

Паскаль да, Гюйгенс те «күту» терминін қазіргі мағынада қолданған жоқ. Атап айтқанда, Гюйгенс:[7]

Кез-келген нәрсені жеңіп алу мүмкіндігі немесе үміті дәл осындай сомаға тұрарлықтай, өйткені сіз сол мүмкіндікті және үмітті әділетті Lay-да сатып алар едіңіз. ... Егер мен а немесе b деп ойласам және оларды алуға тең мүмкіндігім болса, менің үмітім (a + b) / 2-ге тең.

Жүз жылдан астам уақыт өткен соң, 1814 ж. Пьер-Симон Лаплас өзінің трактатын жариялады »Théorie analytique des probabilités», мұнда күтілетін құндылық тұжырымдамасы нақты анықталған:[8]

... кездейсоқтық теориясындағы бұл артықшылық - оны алу ықтималдығы үміт еткен соманың өнімі; бұл бөлудің ықтималдықтарға пропорционалды болатындығын болжап, оқиғаның тәуекелдерін жасағымыз келмегенде пайда болатын ішінара сома. Бұл бөлу барлық таңғажайып жағдайлар жойылған кездегі жалғыз әділеттілік болып табылады; өйткені ықтималдықтың тең дәрежесі үміт еткен сомаға тең құқық береді. Біз бұл артықшылықты атаймыз математикалық үміт.

Ескертпелер

Хаттың қолданылуы күткен мәнді білдіру үшін қайта оралады Уитуорт 1901 ж.[9] Символ содан бері ағылшын жазушылары үшін танымал болды. Неміс тілінде, «Erwartungswert», испан тілінен аударғанда «Esperanza matemática», ал француз тілінен аударғанда «Espérance mathématique» деген мағынаны білдіреді.[10]

Тағы бір танымал нота , ал әдетте физикада қолданылады, және орыс тілді әдебиетте.

Анықтама

Соңғы жағдай

Келіңіздер ақырлы нәтижелері бар кездейсоқ шама болуы керек ықтималдықтармен кездеседі сәйкесінше. The күту туралы ретінде анықталады

![{displaystyle operatorname {E} [X]=sum _{i=1}^{k}x_{i},p_{i}=x_{1}p_{1}+x_{2}p_{2}+cdots +x_{k}p_{k}.}](https://wikimedia.org/api/rest_v1/media/math/render/svg/519542ccdb827d224e730020a1f0c0ce675297d3)

Барлық ықтималдықтардың қосындысынан бастап 1 (), күтілетін мән өлшенген сома туралы мәндерімен салмақ болып табылатын құндылықтар.

Егер барлық нәтижелер болса болып табылады жарамды (Бұл, ), содан кейін орташа алынған қарапайымға айналады орташа. Екінші жағынан, егер нәтижелер болса мүмкін емес, сондықтан қарапайым орташа мәнді орташа алынғанға ауыстыру керек, бұл кейбір нәтижелердің басқаларға қарағанда ықтималды екенін ескереді.

Мысалдар

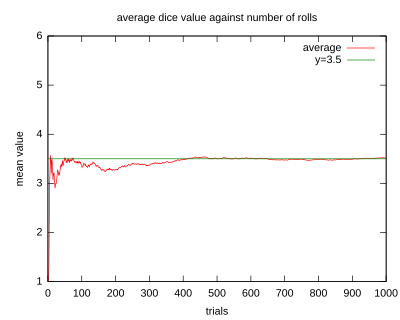

- Келіңіздер алты жақты әділеттіліктің нәтижесін білдіреді өлу. Нақтырақ айтқанда, саны болады пипс жоғарғы жағында көрсетілген өлу лақтырудан кейін. Үшін мүмкін мәндер 1, 2, 3, 4, 5 және 6 болып табылады, олардың барлығы бірдей ықтималдылықпен бірдей 1/6. Күту болып табылады

![{displaystyle operatorname {E} [X]=1cdot {frac {1}{6}}+2cdot {frac {1}{6}}+3cdot {frac {1}{6}}+4cdot {frac {1}{6}}+5cdot {frac {1}{6}}+6cdot {frac {1}{6}}=3.5.}](https://wikimedia.org/api/rest_v1/media/math/render/svg/d535e1c37fd63db36fd0878e39b43ea7fa513ea4)

- Егер біреу дөңгелекті айналдырса өлу орташа және орташа есептеулер (орташа арифметикалық ) нәтижелер, содан кейін ретінде өседі, орташа ерік сөзсіз жақындасу күтілетін мәнге, факт ретінде белгілі үлкен сандардың күшті заңы.

- The рулетка ойын кішкене доп пен дөңгелектен тұрады, оның шетінде 38 нөмірленген қалталар бар. Дөңгелек айналған кезде, доп қалталардың біріне түскенше кездейсоқ секіреді. Айталық, кездейсоқ шама бір санға $ 1 ставканың (ақшалай) нәтижесін білдіреді («тіке» ставкасы). Егер ставка ұтылса (бұл ықтималдықпен болады) 1/38 американдық рулеткада), төлем - $ 35; әйтпесе ойыншы ставкадан айырылады. Мұндай ставкадан күтілетін пайда болады

![{displaystyle operatorname {E} [,{ ext{gain from }}$1{ ext{ bet}},]=-$1cdot {frac {37}{38}}+$35cdot {frac {1}{38}}=-${frac {1}{19}}.}](https://wikimedia.org/api/rest_v1/media/math/render/svg/efa6df424d69a14b24a7b598b5e0f1e6e426bff1)

- Яғни, $ 1 ставкасы ұтылады , сондықтан оның күтілетін мәні болып табылады

Шексіз жағдай

Интуитивті түрде, нәтижелердің есептелетін жиынтығында мәндерді қабылдайтын кездейсоқ шаманың күтуі салмақтың сол мәнді жүзеге асыру ықтималдығына сәйкес келетін нәтиже мәндерінің өлшенген қосындысы ретінде ұқсас түрде анықталады. Алайда шексіз қосындымен байланысты конвергенция мәселелері мұқият анықтауды қажет етеді. Қатаң анықтама алдымен теріс емес кездейсоқ шаманы күтуді анықтайды, содан кейін оны жалпы кездейсоқ шамаларға бейімдейді.

Келіңіздер нәтижелердің есептелетін жиынтығы бар теріс емес кездейсоқ шама болуы керек ықтималдықтармен кездеседі сәйкесінше. Дискретті жағдайға ұқсас, күтілетін мәні содан кейін қатар ретінде анықталады

![{displaystyle operatorname {E} [X]=sum _{i=1}^{infty }x_{i},p_{i}.}](https://wikimedia.org/api/rest_v1/media/math/render/svg/2509d047fc89077d41febe60520c076d55386608)

Бастап бері екенін ескеріңіз , шексіз қосынды жақсы анықталған және тәуелді емес тапсырыс онда ол есептеледі. Шекті жағдайдан айырмашылығы, егер мұндағы күту шексіздікке тең болуы мүмкін, егер жоғарыдағы шексіз қосынды шексіз өссе.

Жалпы (негативті емес) кездейсоқ шама үшін нәтижелердің есептік санымен, орнатылған және . Анықтама бойынша

![{displaystyle operatorname {E} [X]=operatorname {E} [X^{+}]-operatorname {E} [X^{-}].}](https://wikimedia.org/api/rest_v1/media/math/render/svg/d54be7ea6dcbc06bf807cc33a18128131487a841)

Теріс емес кездейсоқ шамалар сияқты, тағы да, шекті немесе шексіз бола алады. Мұндағы үшінші нұсқа - сол бұдан былай жақсы анықтауға кепілдік берілмейді. Соңғысы әрқашан болады .

![operatorname {E} [X]](https://wikimedia.org/api/rest_v1/media/math/render/svg/44dd294aa33c0865f58e2b1bdaf44ebe911dbf93)

![{displaystyle operatorname {E} [X^{+}]=operatorname {E} [X^{-}]=infty }](https://wikimedia.org/api/rest_v1/media/math/render/svg/39208448351df3073fb3667060ff9e29ed6156cc)

Мысалдар

- Айталық және үшін , қайда (бірге болу табиғи логарифм ) - бұл ықтималдықтар 1-ге тең болатын масштабты фактор, содан кейін теріс емес кездейсоқ шамалар үшін тікелей анықтаманы қолданып, бізде

![{displaystyle operatorname {E} [X]=sum _{i}x_{i}p_{i}=1left({frac {k}{2}}ight)+2left({frac {k}{8}}ight)+3left({frac {k}{24}}ight)+dots ={frac {k}{2}}+{frac {k}{4}}+{frac {k}{8}}+dots =k.}](https://wikimedia.org/api/rest_v1/media/math/render/svg/080fb218bb6f48d69e19c8694dae679684ca1c15)

- Күту шексіз болатын мысал контексте туындайды Санкт-Петербург парадоксы. Келіңіздер және үшін . Кездейсоқ шама теріс емес болғандықтан, күтілетін мәнді есептеу береді

![{displaystyle operatorname {E} [X]=sum _{i=1}^{infty }x_{i},p_{i}=2cdot {frac {1}{2}}+4cdot {frac {1}{4}}+8cdot {frac {1}{8}}+16cdot {frac {1}{16}}+cdots =1+1+1+1+cdots ,=infty .}](https://wikimedia.org/api/rest_v1/media/math/render/svg/7a04de85e01c5cc27e3e1635493583dd39c3fd38)

- Күту дәл анықталмаған мысал үшін кездейсоқ шаманы алайық мәндерді қабылдайды тиісті ықтималдықтармен , ..., қайда - ықтималдықтардың бірге дейін жинақталуын қамтамасыз ететін нормаланатын тұрақты шама.

- Сонда осыдан шығады мән алады ықтималдықпен үшін және құндылықты алады қалған ықтималдықпен. Сол сияқты, мән алады ықтималдықпен үшін және құндылықты алады қалған ықтималдықпен. Теріс емес кездейсоқ шамалардың анықтамасын қолдану арқылы екеуін де көрсетуге болады және (қараңыз Гармоникалық серия ). Демек, күту жақсы анықталмаған.

![{displaystyle operatorname {E} [X^{+}]=infty }](https://wikimedia.org/api/rest_v1/media/math/render/svg/349709705912ec5400d727e0047361874e8af27e)

![{displaystyle operatorname {E} [X^{-}]=infty }](https://wikimedia.org/api/rest_v1/media/math/render/svg/4ac976e9034564f71b3627c8063ee2a0d3fbaff3)

Абсолютті үздіксіз жағдай

Егер а бар кездейсоқ шама ықтималдық тығыздығы функциясы туралы , содан кейін күтілетін мән ретінде анықталады Лебег интегралы

![{displaystyle operatorname {E} [X]=int _{mathbb {R} }xf(x),dx,}](https://wikimedia.org/api/rest_v1/media/math/render/svg/b6b4021050b825064c6e43aefc7694fb6307bc30)

мұнда екі жақтағы мәндер жақсы анықталған немесе бір уақытта жақсы анықталмаған.

Мысал. Бар кездейсоқ шама Кошидің таралуы[11] тығыздық функциясы бар, бірақ үлестірілім болғандықтан күтілетін мән анықталмайды үлкен «құйрықтар».

Жалпы жағдай

Жалпы, егер Бұл кездейсоқ шама бойынша анықталған ықтималдық кеңістігі , содан кейін күтілетін мән , деп белгіленеді , ретінде анықталады Лебег интегралы

![{displaystyle operatorname {E} [X]=int _{Omega }X(omega ),doperatorname {P} (omega ).}](https://wikimedia.org/api/rest_v1/media/math/render/svg/f2c4265bd78bfc615c6da1f1fae310d462793187)

Көпөлшемді кездейсоқ шамалар үшін олардың күтілетін мәні бір компонент бойынша анықталады. Бұл,

![{displaystyle operatorname {E} [(X_{1},ldots ,X_{n})]=(operatorname {E} [X_{1}],ldots ,operatorname {E} [X_{n}])}](https://wikimedia.org/api/rest_v1/media/math/render/svg/82529dea1fae623cf096f6e7955332fa73bf791a)

және кездейсоқ матрица үшін элементтерімен ,

![{displaystyle (operatorname {E} [X])_{ij}=operatorname {E} [X_{ij}].}](https://wikimedia.org/api/rest_v1/media/math/render/svg/5581856278a0f539aaa981d81fce64e5a35fff7a)

Негізгі қасиеттері

Төмендегі негізгі қасиеттер (және олардың атаулары қарамен жазылған) қайталанады немесе сол сипаттамалардан бірден орын алады Лебег интегралы. «А.с.» әріптері бар екенін ескеріңіз тұр »сөзсіз «- Лебег интегралының орталық қасиеті. Негізінде, біреу теңсіздік сияқты дейді ықтималдық шамасы нөлдік массаның бірін-бірі толықтыратын жағдайға жатқызған кезде, бұл сөзсіз дерлік .

- Жалпы кездейсоқ шама үшін , бұрынғыдай анықтаңыз және , және ескеріңіз , екеуімен де және теріс емес, содан кейін:

![{displaystyle operatorname {E} [X]={ egin{cases}operatorname {E} [X^{+}]-operatorname {E} [X^{-}]&{ ext{if }}operatorname {E} [X^{+}]<infty { ext{ and }}operatorname {E} [X^{-}]<infty ;infty &{ ext{if }}operatorname {E} [X^{+}]=infty { ext{ and }}operatorname {E} [X^{-}]<infty ;-infty &{ ext{if }}operatorname {E} [X^{+}]<infty { ext{ and }}operatorname {E} [X^{-}]=infty ;{ ext{undefined}}&{ ext{if }}operatorname {E} [X^{+}]=infty { ext{ and }}operatorname {E} [X^{-}]=infty .end{cases}}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/c80257845a8fa7e82404f267002d9714dec21cd0)

- Келіңіздер белгілеу индикатор функциясы туралы іс-шара , содан кейін

- CDF формулалары: Егер болып табылады жинақталған үлестіру функциясы ықтималдық өлшемі және кездейсоқ шама

![{displaystyle operatorname {E} [{mathbf {1} }_{A}]=1cdot operatorname {P} (A)+0cdot operatorname {P} (Omega setminus A)=operatorname {P} (A).}](https://wikimedia.org/api/rest_v1/media/math/render/svg/49c23205ce0226e3a5e807040eea3ef1663e8542)

- мұнда екі жақтағы мәндер жақсы анықталған немесе бір уақытта жақсы анықталмаған, ал интеграл мағынасында алынады Lebesgue-Stieltjes. Мұнда, кеңейтілген нақты сызық.

![{displaystyle operatorname {E} [X]=int _{overline {mathbb {R} }}x,dF(x),}](https://wikimedia.org/api/rest_v1/media/math/render/svg/8e2749d3c6bcc1ae1ec924cd1e0406f34a3c11e9)

![{displaystyle {overline {mathbb {R} }}=[-infty ,+infty ]}](https://wikimedia.org/api/rest_v1/media/math/render/svg/92df65c7a6de4a17db586e79121da6e9de7aaf17)

- Қосымша,

- Лебег мағынасында алынған интегралдармен.

![{displaystyle displaystyle operatorname {E} [X]=int limits _{0}^{infty }(1-F(x)),dx-int limits _{-infty }^{0}F(x),dx,}](https://wikimedia.org/api/rest_v1/media/math/render/svg/e17ad7f7a7f00bc58379675c943ad21ee18120e8)

- Екінші формуланың дәлелі келесідей болады.

Дәлел. Ерікті үшін

Соңғы теңдік, өйткені бұл қайда мұны білдіреді және демек Керісінше, егер қайда содан кейін және

Үшін жоғарыдағы өрнектегі интеграл теріс емес, сондықтан Тонелли теоремасы қолданылады, ал интеграция ретін нәтижені өзгертпей ауыстыруға болады. Бізде бар

Жоғарыда айтылғандай,

және

Мұны еске түсіру дәлелдеуді аяқтайды.

- Теріс емес: Егер (а.с.), содан кейін .

- Күтудің сызықтығы:[3] Күтілетін мән операторы (немесе күту операторы) болып табылады сызықтық кез-келген кездейсоқ шамалар үшін деген мағынада және және тұрақты ,

![{displaystyle operatorname {E} [X]geq 0}](https://wikimedia.org/api/rest_v1/media/math/render/svg/cc359a5fbc4d9b691dceba58a5fd3cc7120cda15)

![operatorname {E}[cdot ]](https://wikimedia.org/api/rest_v1/media/math/render/svg/0a71518eb57ffaf54c0c31bf94de5ac9d7ab11a1)

- әрқашан оң жақ анықталған. Бұл кездейсоқ шамалардың кез-келген ақырлы санының қосындысының күтілетін мәні жеке кездейсоқ шамалардың күтілетін мәндерінің қосындысы, ал күтілетін мәннің көбейтінді константасымен сызықтық масштабта болатындығын білдіреді.

![{displaystyle { egin{aligned}operatorname {E} [X+Y]&=operatorname {E} [X]+operatorname {E} [Y],operatorname {E} [aX]&=aoperatorname {E} [X],end{aligned}}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/3d3a0fa4f32e29c4cc4fd567a63afc384a7e3b91)

- Монотондылық: Егер (а.с.) және екеуі де және бар, сонда .

![{displaystyle operatorname {E} [Y]}](https://wikimedia.org/api/rest_v1/media/math/render/svg/639e8577c6faffc0471c7e123ead30970034e6d5)

![{displaystyle операторының аты {E} [X] leq операторының аты {E} [Y]}](https://wikimedia.org/api/rest_v1/media/math/render/svg/bcc409f2b956425dc9dacce39207930f60057d55)

- Дәлел үшін -ның сызықтық және теріс емес қасиетінен шығады , бері (а.с.).

- Мультипликативтілік емес: Жалпы алғанда, күтілетін мән мультипликативті емес, яғни. міндетті түрде тең емес . Егер және болып табылады тәуелсіз, содан кейін біреу мұны көрсете алады . Егер кездейсоқ шамалар болса тәуелді, содан кейін жалпы тәуелділіктің ерекше жағдайларында теңдік болуы мүмкін.

- Бейсаналы статистиканың заңы: -Дің өлшенетін функциясының күтілетін мәні , , мынадай жағдай болса ықтималдық тығыздығы функциясы бар , арқылы беріледі ішкі өнім туралы және :

![{displaystyle операторының аты {E} [XY]}](https://wikimedia.org/api/rest_v1/media/math/render/svg/612af0bbf256874e0b0551305574be507f9ff805)

![{displaystyle операторының аты {E} [X] cdot операторының аты {E} [Y]}](https://wikimedia.org/api/rest_v1/media/math/render/svg/c52e5f76c5aad37aeeaf32d355681263e92aad24)

![{displaystyle операторының аты {E} [XY] = оператордың аты {E} [X] оператордың аты {E} [Y]}](https://wikimedia.org/api/rest_v1/media/math/render/svg/5cfc97e307911d3230962dd68be6a5c3dcaed71a)

![{displaystyle операторының аты {E} [XY]экв оператордың аты {E} [X] оператордың аты {E} [Y]}](https://wikimedia.org/api/rest_v1/media/math/render/svg/088991fa5ad13b9421b1b14ed2b582fde070e4c1)

- Бұл формула көп өлшемді жағдайда болады, қашан бірнеше кездейсоқ шамалардың функциясы болып табылады, және олардікі буындардың тығыздығы.[3][12]

![{displaystyle операторының аты {E} [g (X)] = int _ {mathbb {R}} g (x) f (x), dx.}](https://wikimedia.org/api/rest_v1/media/math/render/svg/a417b7efdd5329bcd40b2efd4b8ed5bd3b031e52)

- Азғындау емес: Егер , содан кейін (а.с.).

- Кездейсоқ шама үшін нақты анықталған үмітпен: .

- Кездейсоқ шамаға қатысты келесі тұжырымдар баламалы:

- бар және ақырлы.

- Екеуі де және ақырлы.

- ақырлы.

![{displaystyle операторының аты {E} [| X |] = 0}](https://wikimedia.org/api/rest_v1/media/math/render/svg/ab8a77f734e7d3405900d794b5a323e2a6c58974)

![{displaystyle | оператордың аты {E} [X] | leq операторының аты {E} | X |}](https://wikimedia.org/api/rest_v1/media/math/render/svg/d950496113ee61bc1f496eecbadcf6bcc85e8d62)

![{displaystyle операторының аты {E} [X ^ {+}]}](https://wikimedia.org/api/rest_v1/media/math/render/svg/21874fb6790ea26596fc561d88b159841c285fd3)

![{displaystyle операторының аты {E} [X ^ {-}]}](https://wikimedia.org/api/rest_v1/media/math/render/svg/b27d36ddc1f0ffeb56f0f0e0dbc1aaa8ece17214)

![{displaystyle операторының аты {E} [| X |]}](https://wikimedia.org/api/rest_v1/media/math/render/svg/a3590a8ce161c1bf1b1bc8ef9fe99407406f2400)

- Жоғарыдағы себептерге байланысты « «және» күтілетін мәні интеграцияланады ақырлы болып табылады »осы мақалада бір-бірінің орнына қолданылады.

- Егер содан кейін (а.с.). Сол сияқты, егер содан кейін (а.с.).

- Егер және содан кейін

- Егер (а.с.), содан кейін . Басқаша айтқанда, егер X және Y кездейсоқ шамалар болса, олар әр түрлі мәндерді нөлдік ықтималдылықпен қабылдайды, онда X-тің күтуі Y-нің күтуімен теңеседі.

- Егер (а.с.) тұрақты үшін , содан кейін . Атап айтқанда, кездейсоқ шама үшін нақты анықталған үмітпен, . Жақсы анықталған күту күтілетін мәнді анықтайтын бір санның, дәлірек айтсақ, бір тұрақты болатынын білдіреді. Сонымен, бұл тұрақты шаманы күту тек бастапқы күтілетін мән болып табылады.

- Теріс емес бүтін мәнді кездейсоқ шама үшін

![{displaystyle операторының аты {E} [X] <+ жасырын}](https://wikimedia.org/api/rest_v1/media/math/render/svg/e04b1762cff984a0f687d746b5dc182a56244dfe)

![{displaystyle операторының аты {E} [X]> - жасырын}](https://wikimedia.org/api/rest_v1/media/math/render/svg/92deed236efc7deaf9c34e1a3c7c346cce28279b)

![{displaystyle операторының аты {E} [X] = оператордың аты {E} [Y]}](https://wikimedia.org/api/rest_v1/media/math/render/svg/206f1357b15162a6f9b14f8057fe8b75a6dc82e1)

![{displaystyle cin [-ақысыз, + жасырын]}](https://wikimedia.org/api/rest_v1/media/math/render/svg/efc16e7f0da8125427c46522d4e0fa5449dc7131)

![{displaystyle операторының аты {E} [X] = c}](https://wikimedia.org/api/rest_v1/media/math/render/svg/8c081385ba053a066911729481c89ad435cc8c6a)

![{displaystyle операторының аты {E} [оператордың аты {E} [X]] = оператордың аты {E} [X]}](https://wikimedia.org/api/rest_v1/media/math/render/svg/7ff311903fa69e69841abfef5c018d9c43145dac)

![{displaystyle операторының аты {E} [X] = sum _ {n = 0} ^ {infty} оператордың аты {P} (X> n).}](https://wikimedia.org/api/rest_v1/media/math/render/svg/4386ec8a6164af8d3041d07ae990592d84657dd2)

Дәлел. Егер содан кейін Басқа жақтан,

сондықтан оң жақтағы қатарлар әр түрлі болады және теңдік сақталады.

Егер содан кейін

Шексіз жоғарғы-үшбұрышты матрицаны анықтаңыз

Қос серия қосындысы элементтері, егер қорытындылау жол бойынша жолмен орындалса.Кез-келген шақыру теріс емес болғандықтан, серия абсолютті түрде жақындайды немесе өзгереді Екі жағдайда да жиынтық ретін өзгерту сомаға әсер етпейді. Жолдан-бағанға жиынтық тәртібін өзгерту бізге мүмкіндік береді

![{displaystyle операторының аты {E} [X] = + жасырын.}](https://wikimedia.org/api/rest_v1/media/math/render/svg/938e66e3d486fdc141bb59d17bd29bf18b6408ad)

![{displaystyle {egin {aligned} sum _ {n = 0} ^ {infty} sum _ {j = n + 1} ^ {infty} operatorname {P} (X = j) & = sum _ {j = 1} ^ {infty} sum _ {n = 0} ^ {j-1} оператордың аты {P} (X = j) & = sum _ {j = 1} ^ {infty} joperatorname {P} (X = j) & = sum _ {j = 0} ^ {infty} joperatorname {P} (X = j) & = operatorname {E} [X] .end {aligned}}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/a30f0ae60992ffd04733080ac8363616732de4f9)

Қолданулар мен қосымшалар

Кездейсоқ шаманы күту әртүрлі контекстте маңызды рөл атқарады. Мысалы, in шешім теориясы, толық емес ақпарат аясында оңтайлы таңдауды жүзеге асыратын агент көбінесе олардың күтілетін мәнін максималды түрде болжайды утилита функциясы.Басқа мысал үшін статистика, қол жетімді деректерге негізделген белгісіз параметрлер бойынша бағалауды іздейтін кезде, бағалаудың өзі кездейсоқ шама болып табылады. Мұндай параметрлерде «жақсы» бағалаушының қажет критерийі - бұл объективті емес; яғни бағалаудың күтілетін мәні негізгі параметрдің шын мәніне тең.

Ан-ны күту арқылы оқиғаның ықтималдылығына тең күтілетін мәнді құруға болады индикатор функциясы бұл оқиға болған жағдайда бір, ал басқаша нөл. Бұл қатынасты күтілетін мәндердің қасиеттерін ықтималдықтардың қасиеттеріне аудару үшін қолдануға болады, мысалы. пайдаланып үлкен сандар заңы ықтималдықтарды бағалауды негіздеу жиіліктер.

Күткен мәндер X деп аталады сәттер туралы X; The орташа мәндер туралы X болып табылады X - E [X]. Кейбір кездейсоқ шамалардың моменттерін олардың үлестірімдерін олардың көмегімен көрсету үшін пайдалануға болады момент туғызатын функциялар.

Эмпирикалық түрде бағалау кездейсоқ шаманың күтілетін мәні, айнымалының бақылауларын бірнеше рет өлшейді және есептейді орташа арифметикалық нәтижелер туралы. Егер күтілетін мән болса, бұл процедура нақты күткен мәнді an-да бағалайды объективті емес квадраттарының қосындысын азайту қасиетіне ие және қалдықтар (бақылаулар мен арасындағы квадраттық айырмашылықтардың қосындысы бағалау ). The үлкен сандар заңы ретінде көрсетеді (өте жұмсақ жағдайда) өлшемі туралы үлгі ұлғаяды, дисперсия осы туралы бағалау кішірейеді.

Бұл қасиет көбінесе әртүрлі қосымшаларда, соның ішінде жалпы мәселелерде қолданылады статистикалық бағалау және машиналық оқыту арқылы қызығушылық шамаларын (ықтималдық) бағалау Монте-Карло әдістері, өйткені қызығушылықтың көп мөлшерін күту тұрғысынан жазуға болады, мысалы. , қайда жиынтықтың индикаторлық функциясы болып табылады .

![{displaystyle операторының аты {P} ({Xin {mathcal {A}}}) = оператордың аты {E} [{mathbf {1}} _ {mathcal {A}}]}](https://wikimedia.org/api/rest_v1/media/math/render/svg/bc2d627e0e24ccb93ccedb966935f49319f4fd25)

Жылы классикалық механика, масса орталығы күтуге ұқсас ұғым. Мысалы, делік X - мәні бар дискретті кездейсоқ шама хмен және сәйкес ықтималдықтар бмен. Енді салмақ түсіретін таяқшаны қарастырыңыз хмен өзек бойымен және массалары бар бмен (оның қосындысы бір). Таяқтың тепе-теңдік нүктесі Е [X].

Күтілетін мәндерді есептеу үшін де қолдануға болады дисперсия, дисперсияның есептеу формуласы арқылы

![оператор атауы {Var} (X) = оператор атауы {E} [X ^ {2}] - (оператор атауы {E} [X]) ^ {2}.](https://wikimedia.org/api/rest_v1/media/math/render/svg/3704ee667091917e2e34f5b6e28e8d49df4b9650)

Өрісінде күту мәнін қолдану өте маңызды кванттық механика. Кванттық механикалық оператордың күту мәні жұмыс істейтін а кванттық күй вектор ретінде жазылады . The белгісіздік жылы формула арқылы есептеуге болады .

Шектер мен күтуді ауыстыру

Жалпы, олай емес қарамастан бағытта. Сонымен, кездейсоқ шамаларға қосымша шарттарсыз шектеу мен күтуді ауыстыра алмаймыз. Мұны көру үшін рұқсат етіңіз біркелкі бөлінген кездейсоқ шама болуы керек . Үшін кездейсоқ шамалардың ретін анықтаңыз

![{displaystyle операторының аты {E} [X_ {n}] o операторының аты {E} [X]}](https://wikimedia.org/api/rest_v1/media/math/render/svg/2ac6f8237847b46129e5a1206c32caaf6535e2e9)

![[0,1]](https://wikimedia.org/api/rest_v1/media/math/render/svg/738f7d23bb2d9642bab520020873cccbef49768d)

![{displaystyle X_ {n} = ncdot mathbf {1} сол жақ {Uin сол жақта [0, {frac {1} {n}}ight]ight},}](https://wikimedia.org/api/rest_v1/media/math/render/svg/899224f356c72db5209c007f275d566baf77db5b)

бірге оқиғаның индикаторлық функциясы бола алады . Содан кейін, бұдан шығады (a.s). Бірақ, әрқайсысы үшін . Демек,

![{displaystyle операторының аты {E} [X_ {n}] = ncdot операторының аты {P} сол жақта (сол жақта [0, {frac {1} {n}}ight]ight) = ncdot {frac {1} {n}} = 1}](https://wikimedia.org/api/rest_v1/media/math/render/svg/6d8f4a245decdf6546dae0ca3b3cb7c7a81236d8)

![{displaystyle lim _ {n o infty} оператор атауы {E} [X_ {n}] = 1eq 0 = оператор атауы {E} сол жақта [lim _ {n o infty} X_ {n}ight].}](https://wikimedia.org/api/rest_v1/media/math/render/svg/17501d2c79213ad8b6b10ff2aa6b90cb3d4b5b7a)

Аналогты кездейсоқ шамалардың жалпы тізбегі үшін , күтілетін мән операторы болмайды -қосымша, яғни

![{displaystyle операторының аты {E} сол жақта [sum _ {n = 0} ^ {түссіз} Y_ {n}ight]экв қосынды _ {n = 0} ^ {сәйкес емес} оператордың аты {E} [Y_ {n}].}](https://wikimedia.org/api/rest_v1/media/math/render/svg/b866cf6a1cae9adf1d0fee60b0c0fe0633c6b9f1)

Мысал қою арқылы оңай алынады және үшін , қайда алдыңғы мысалдағыдай.

Бірқатар конвергенция нәтижелері төменде көрсетілгендей шектеулер мен үміттерді ауыстыруға мүмкіндік беретін нақты жағдайларды көрсетеді.

- Монотонды конвергенция теоремасы: Рұқсат етіңіз кездейсоқ шамалардың тізбегі болуы керек (a.s) әрқайсысы үшін . Сонымен қатар, рұқсат етіңіз бағытта. Сонда, монотонды конвергенция теоремасы айтады

![{displaystyle lim _ {n} оператор аты {E} [X_ {n}] = оператор атауы {E} [X].}](https://wikimedia.org/api/rest_v1/media/math/render/svg/2b73765da42e85ed02b14edbdb043d4439a7d811)

- Монотонды конвергенция теоремасын қолдана отырып, күтудің теріс емес кездейсоқ шамалар үшін есептелетін қосымшаны қанағаттандыратынын көрсетуге болады. Атап айтқанда, рұқсат етіңіз теріс емес кездейсоқ шамалар болуы керек. Бұдан шығады монотонды конвергенция теоремасы бұл

![{displaystyle операторының аты {E} сол жақта [sum _ {i = 0} ^ {құпия} X_ {i}ight] = sum _ {i = 0} ^ {infty} оператор аты {E} [X_ {i}].}](https://wikimedia.org/api/rest_v1/media/math/render/svg/aaf71dd77b7a0d0e91daeb404051d791320a19f2)

- Фату леммасы: Рұқсат етіңіз теріс емес кездейсоқ шамалардың тізбегі болуы керек. Фатудің леммасы бұл туралы айтады

![{displaystyle операторының аты {E} [liminf _ {n} X_ {n}] leq liminf _ {n} оператордың аты {E} [X_ {n}].}](https://wikimedia.org/api/rest_v1/media/math/render/svg/057772ee68f6360861362f952828d9777135c25f)

- Қорытынды. Келіңіздер бірге барлығына . Егер (a.s), содан кейін

- Дәлел мұны байқау арқылы (а.с.) және Фату леммасын қолдану.

![{displaystyle операторының аты {E} [X_ {n}] leq C}](https://wikimedia.org/api/rest_v1/media/math/render/svg/339f966e30b892a25b0670b8fc07c651a69f87ea)

![{displaystyle операторының аты {E} [X] leq C.}](https://wikimedia.org/api/rest_v1/media/math/render/svg/41f7fe3f4be094774d092c875c87774a60101495)

- Конвергенция теоремасы: Рұқсат етіңіз кездейсоқ шамалардың тізбегі болуы керек. Егер бағытта (а.с.), (а.с.), және . Содан кейін, басым конвергенция теоремасына сәйкес,

- ;

- Бірыңғай интегралдылық: Кейбір жағдайларда теңдік реті болған кезде ұстайды болып табылады біркелкі интегралды.

![{displaystyle операторының аты {E} [Y] <infty}](https://wikimedia.org/api/rest_v1/media/math/render/svg/1d673ec21dbeafe0aa85b387902be8f1e99c71ab)

![{displaystyle операторының аты {E} | X | leq операторының аты {E} [Y] <құпия}](https://wikimedia.org/api/rest_v1/media/math/render/svg/76bf5ca01b19d23933c539e345beae216814a896)

![{displaystyle lim _ {n} оператор аты {E} [X_ {n}] = оператор атауы {E} [X]}](https://wikimedia.org/api/rest_v1/media/math/render/svg/f107d786930dfedd1b297798933642ded4fadc31)

![{displaystyle displaystyle lim _ {n} оператордың аты {E} [X_ {n}] = оператордың аты {E} [lim _ {n} X_ {n}]}](https://wikimedia.org/api/rest_v1/media/math/render/svg/49b910be9482f360448e16c89ac52046dab69f9d)

Теңсіздіктер

Кездейсоқ шамалар функцияларының күтілетін мәндерін қамтитын бірқатар теңсіздіктер бар. Төмендегі тізімге кейбір қарапайымдары енгізілген.

- Марковтың теңсіздігі: Үшін теріс емес кездейсоқ шама және , Марковтың теңсіздігі бұл туралы айтады

![{displaystyle операторының аты {P} (Xgeq a) leq {frac {operatorname {E} [X]} {a}}.}](https://wikimedia.org/api/rest_v1/media/math/render/svg/d33c3c6fa0ecb7b99a4245dc1f55668bc50fd8cc)

- Биенайме-Чебышев теңсіздігі: Рұқсат етіңіз ақырғы күтілетін мәні бар кездейсоқ шама және ақырлы дисперсия . Биенайме-Чебышев теңсіздігі кез-келген нақты сан үшін айтады ,

![{displaystyle операторының аты {Var} [X]эквивалент 0}](https://wikimedia.org/api/rest_v1/media/math/render/svg/8daf591feb95c7381b749d79ad0a8efb40205e53)

![{displaystyle операторының аты {P} {Bigl (} {Bigl |} X-оператордың аты {E} [X] {Bigr |} geq k {sqrt {operatorname {Var} [X]}} {Bigr)} leq {frac {1 } {k ^ {2}}}.}](https://wikimedia.org/api/rest_v1/media/math/render/svg/1eae646393be5630426222c88d9594be5f140d5a)

- Дженсен теңсіздігі: Рұқсат етіңіз болуы а Борел дөңес функция және кездейсоқ шама . Содан кейін

- (Оң жақта болса да, жақсы анықталғанын ескеріңіз ақырлы емес. Шынында да, жоғарыда айтылғандай, мұны білдіреді ақырлы а.с .; осылайша а.с.) анықталады.

- Ляпуновтың теңсіздігі:[13] Келіңіздер . Ляпуновтың теңсіздігі бұл туралы айтады

- Дәлел. Қолдану Дженсен теңсіздігі дейін және , алу . Қабылдау екі жақтың түбірі дәлелдеуді аяқтайды.

- Коши-Буняковский-Шварц теңсіздігі: Коши-Буняковский-Шварц теңсіздігі бұл туралы айтады

![{displaystyle (оператор атауы {E} [XY]) ^ {2} leq операторының аты {E} [X ^ {2}] cdot операторының аты {E} [Y ^ {2}].}](https://wikimedia.org/api/rest_v1/media/math/render/svg/e270eda0d23ede2b9693a7d0b0d29d014b52bdc0)

- Hölder's inequality: Let және satisfy , , және . The Hölder's inequality states that

- Minkowski inequality: Let be a positive real number satisfying . Let, in addition, және . Then, according to the Minkowski inequality, және

Expected values of common distributions

| Тарату | Notation | Mean E(X) |

|---|---|---|

| Bernoulli | ||

| Binomial | ||

| Poisson | ||

| Geometric | ||

| Uniform | ||

| Exponential | ||

| Қалыпты | ||

| Standard Normal | ||

| Парето | if | |

| Cauchy | undefined |

Relationship with characteristic function

The probability density function of a scalar random variable is related to its characteristic function by the inversion formula:

For the expected value of (where Бұл Borel function ), we can use this inversion formula to obtain

![{displaystyle операторының аты {E} [g (X)] = {frac {1} {2pi}} int _ {mathbb {R}} g (x) left [int _ {mathbb {R}} e ^ {- itx} varphi _ {X} (t), dtight], dx.}](https://wikimedia.org/api/rest_v1/media/math/render/svg/135fbb1b442ae5cf9d76032b94b1a996367b8cd8)

Егер is finite, changing the order of integration, we get, in accordance with Fubini–Tonelli theorem,

![{displaystyle операторының аты {E} [g (X)]}](https://wikimedia.org/api/rest_v1/media/math/render/svg/eb4b4bbeb1430cfba120570df9f18fb09480a7f3)

![{displaystyle операторының аты {E} [g (X)] = {frac {1} {2pi}} int _ {mathbb {R}} G (t) varphi _ {X} (t), dt,}](https://wikimedia.org/api/rest_v1/media/math/render/svg/f0d10e08cda1c47d94fc86ba0d45fd4ca51e6670)

қайда

is the Fourier transform of The expression for also follows directly from Plancherel theorem.

Сондай-ақ қараңыз

- Center of mass

- Central tendency

- Chebyshev's inequality (an inequality on location and scale parameters)

- Conditional expectation

- Expectation (the general term)

- Expectation value (quantum mechanics)

- Law of total expectation —the expected value of the conditional expected value of X given Y is the same as the expected value of X.

- Moment (mathematics)

- Nonlinear expectation (a generalization of the expected value)

- Wald's equation —an equation for calculating the expected value of a random number of random variables

Әдебиеттер тізімі

- ^ "List of Probability and Statistics Symbols". Math Vault. 2020-04-26. Алынған 2020-09-11.

- ^ "Expectation | Mean | Average". www.probabilitycourse.com. Алынған 2020-09-11.

- ^ а б c г. Вайсштейн, Эрик В. "Expectation Value". mathworld.wolfram.com. Алынған 2020-09-11.

- ^ а б "Expected Value | Brilliant Math & Science Wiki". brilliant.org. Алынған 2020-08-21.

- ^ History of Probability and Statistics and Their Applications before 1750. Wiley Series in Probability and Statistics. 1990. дои:10.1002/0471725161. ISBN 9780471725169.

- ^ Ore, Oystein (1960). "Ore, Pascal and the Invention of Probability Theory". The American Mathematical Monthly. 67 (5): 409–419. дои:10.2307/2309286. JSTOR 2309286.

- ^ Huygens, Christian. "The Value of Chances in Games of Fortune. English Translation" (PDF).

- ^ Laplace, Pierre Simon, marquis de, 1749-1827. (1952) [1951]. A philosophical essay on probabilities. Dover жарияланымдары. OCLC 475539.CS1 maint: multiple names: authors list (сілтеме)

- ^ Whitworth, W.A. (1901) Choice and Chance with One Thousand Exercises. Fifth edition. Deighton Bell, Cambridge. [Reprinted by Hafner Publishing Co., New York, 1959.]

- ^ "Earliest uses of symbols in probability and statistics".

- ^ Richard W Hamming (1991). "Example 8.7–1 The Cauchy distribution". The art of probability for scientists and engineers. Аддисон-Уэсли. б. 290 ff. ISBN 0-201-40686-1.

Sampling from the Cauchy distribution and averaging gets you nowhere — one sample has the same distribution as the average of 1000 samples!

- ^ Papoulis, A. (1984), Probability, Random Variables, and Stochastic Processes, New York: McGraw–Hill, pp. 139–152

- ^ Agahi, Hamzeh; Mohammadpour, Adel; Mesiar, Radko (November 2015). "Generalizations of some probability inequalities and $L^{p}$ convergence of random variables for any monotone measure". Brazilian Journal of Probability and Statistics. 29 (4): 878–896. дои:10.1214/14-BJPS251. ISSN 0103-0752.

Әдебиет

- Edwards, A.W.F (2002). Pascal's arithmetical triangle: the story of a mathematical idea (2-ші басылым). JHU Press. ISBN 0-8018-6946-3.

- Huygens, Christiaan (1657). De ratiociniis in ludo aleæ (English translation, published in 1714).

Theory of probability distributions | ||

|---|---|---|

| ||